Page 212 - 衍生性金融商品理論與實務

P. 212

202 衍生性金融商品理論與實務

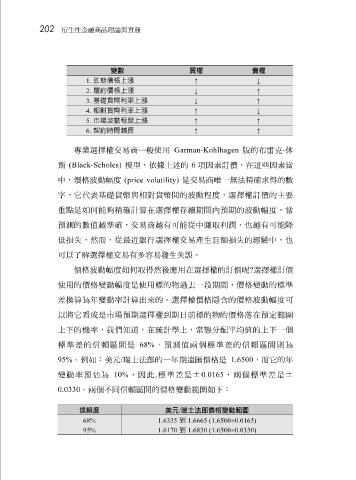

變數 買權 賣權

1. 即期價格上漲 ↑ ↓

2. 履約價格上漲 ↓ ↑

3. 基礎貨幣利率上漲 ↓ ↑

4. 相對貨幣利率上漲 ↑ ↓

5. 市場波動程度上漲 ↑ ↑

6. 契約時間越長 ↑ ↑

專業 選擇權交易 商 一 般使 用 Garman-Kohlhagen 版 的布 雷 克 - 休

斯 (Black-Scholes) 模 型 , 依 據 上述 的 6 項 因 素 訂 價,在這 些 因 素 當

中,價格 波動 幅度 (price volatility) 是交易 商 唯 一無 法 精 確 求得 的數

字

點

重 ,它 是 代表 何能 基礎 夠精 貨 幣 與 相 對 貨 幣 間 的 波動程 期 間 度,選擇權 預 期的 波動 訂 價的 主要

如

計算在選擇權存

續

內

幅度,當

確

預 測 的數 值 越 準 確 ,交易 商 越 有可能從中 賺取 利 潤 ,也 越 有可能降

低 損失 , 然 而,從最 近 銀行選擇權交易產生 巨 額 損失 的 經 驗 中,也

可以了解選擇權交易有多

價格 波動 幅度 如 何 取得然 容 易發生 後應用在選擇權的 失 誤 。 訂 價 呢 ? 選擇權 訂 價

使 用的價格 變 動 幅度是 使 用標的 物過去 一 段 期 間 ,價格 變 動 的標 準

差 換 算為年 變 動率 計算出來的。選擇權價格 隱含 的價格 波動 幅度可

以

常態分

上下 將 它 看 成是市場 , 我們 預 期選擇權到期日 ,在 統 計學 上 前 標的 物 的價格 平均值 落 在 預 定 範圍

道

,

知

的

的機

一個

上下

配

率

標 準差 的 信 賴 區 間 是 68% , 預 測 值兩 個標 準差 的 信 賴 區 間 則為

95% 。 例如:美元 / 瑞 士 法 郎 的一年期 遠匯 價格是 1.6500 ,而它的年

±

是

估

變

預

,

,因此

10%

0.0330 動率 , 兩 個不 為 同信 賴 區 間 的價格 標 準差 變 動 範圍 0.0165 如下: , 兩 個標 準差 是 ±

信賴度 美元 / 瑞士法郎價格變動範圍

68% 1.6335 到 1.6665 (1.6500±0.0165)

95% 1.6170 到 1.6830 (1.6500±0.0330)