Page 204 - 衍生性金融商品理論與實務

P. 204

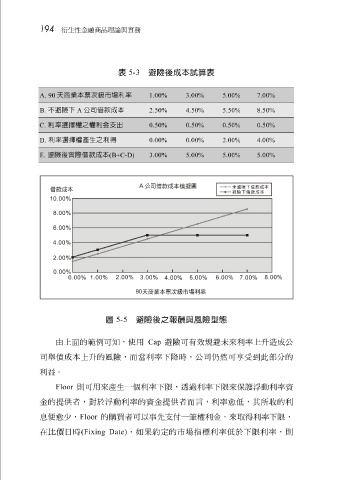

194 衍生性金融商品理論與實務

表 5-3 避險後成本試算表

A. 90 天商業本票次級市場利率 1.00% 3.00% 5.00% 7.00%

B. 不避險下 A 公司借款成本 2.50% 4.50% 5.50% 8.50%

C. 利率選擇權之權利金支出 0.50% 0.50% 0.50% 0.50%

D. 利率選擇權產生之利得 0.00% 0.00% 2.00% 4.00%

E. 避險後實際借款成本 (B+C-D) 3.00% 5.00% 5.00% 5.00%

圖 5-5 避險後之報酬與風險型態

由 上 面的 範 例 可知, 使 用 Cap 避險可有 效 規避未來利 率上 升 造 成公

司

利益。 舉債 成本 上 升 的風險,而當利 率下 降時,公司仍 然 可 享 受到此部 分 的

Floor 則可用來產生一個利 率下限 , 透過 利 率下限 來保 護浮 動 利 率 資

金的提供者,對於 浮 動 利 率 的資金提供者而 言 ,利 率 愈 低,其所 收 的利

息 便 愈少 , Floor 的購買者可以事先 支付 一 筆 權利金,來 取得 利 率下限 ,

在 比 價日時 (Fixing Date) , 如果 約定的市場指標利 率 低於 下限 利 率 ,則