Page 111 - 衍生性金融商品理論與實務

P. 111

期貨市場交易實務 101

可 收 到利 息 5 . 5 美元,則 2004 年 3 月 5 日所 應 計 利 息 為 :

5.5×54/181 = 1.64( 美元 )

所以以 95-16 價格成交的 100 美元 面 值的 債 券 現金 結算 價格 應

:

為

95.50 + 1.64 = 97.14( 美元 )

若面 值為 $100 ‚ 000 的 債 券 ,則 其 現金價格為 97 ‚ 140 美元。

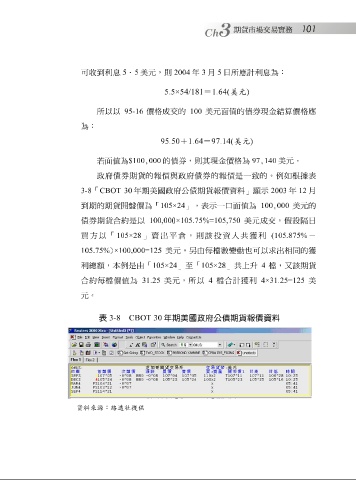

政府 債 券 期貨的 報 價與 政府 債 券 的 報 價是一 致 的。 例如根 據表

3-8

價為「

」,表示一

100

美元的

口面

到期的期貨 「 CBOT 30 開盤 年期美國 105×24 政府 公債 期貨 報 價資料」 值為 顯 示 2003 ‚ 000 年 12 月

債 券 期貨合約是以 100,00 0 ×105.75%=105,750 美元成交, 假 設 隔 日

買方以「 105×28 」賣出 平倉 ,則該投資人 共 獲 利 (105.875% -

由

另

也可以求出相

變動

×100,000=125

105.75%

利 總額 , ) 本例 是由「 105×24 美元, 」 至 「 105×28 每檔 數 」 共 上 升 4 檔 ,又該期貨 同 的 獲

合約 每檔 價值為 31.25 美元,所以 4 檔 合 計 獲 利 4×31.25=125 美

元。

表 3-8 CBOT 30 年期美國政府公債期貨報價資料

資料來源:路透社提供