Page 106 - 衍生性金融商品理論與實務

P. 106

96 衍生性金融商品理論與實務

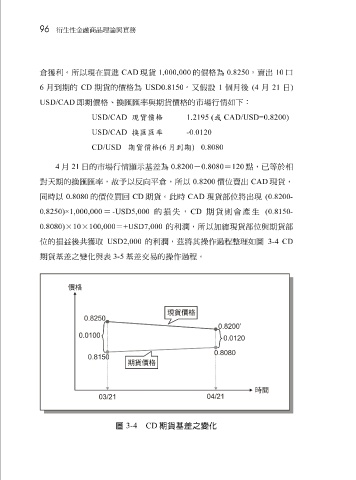

倉 獲 利。所以現在買進 CAD 現貨 1,000,000 的價格為 0.8250 ,賣出 10 口

6 月 到期的 CD 期貨的價格為 USD0.8150 。又 假 設 1 個月 後 (4 月 21 日 )

USD/CAD 即 期價格、 換 匯匯率與期貨價格的市場行 情 如 下 :

現貨價格 1.2195 ( 或 CAD/USD=0.8200)

USD/CAD

USD/CAD 換匯匯率 -0.0120

CD/USD 期貨價格 (6 月到期 ) 0.8080

4 月 21 日的市場行 情 顯 示 基差 為 0.8200 - 0.8080 = 120 點 ,已等於相

CAD

對

此

回

時以

同 天 期的 0.8080 換 匯匯率, 的價位買 故 予 以 CD 反向 期貨。 平倉 ,所以 時 CAD 0.8200 現貨 價位賣出 部 位 將 出現 (0.8200- 現貨,

0.8250)×1,000,000 = -USD5,000 的損 失 , CD 期貨則會產生 (0.8150-

0.8080) × 10 × 100,000 = +USD7,000 的利 潤 ,所以加 總 現貨 部 位與期貨 部

,

的利

操

將其

茲

位的損

之

期貨 基差 益 後 共 獲取 與表 USD2,000 3-5 基差 交易的 潤 操 作 過 程 。 作 過 程整 理如 圖 3-4 CD

變化

圖 3-4 CD 期貨基差之變化