Page 316 - 抓住信用的價值與風險-銀行信用貸款的價值衡量與迷思

P. 316

抓住信用的價值與風險

表 9-2 信用評等分析表

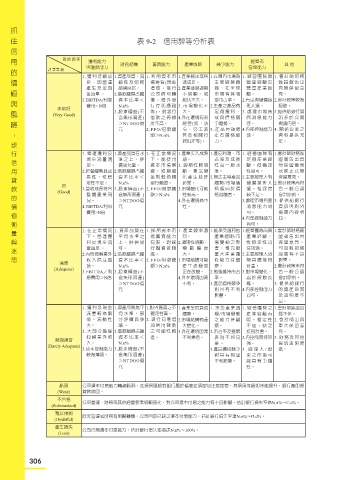

風 險 因 素

獲利能力 經營者

與還款能力 財務結構 籌資能力 產業風險 競爭能力 管理能力 其 他

評 等等 級

1. 獲利持續成 1.資產品資、流 1. 利用資本市 1.產業穩定或快 1.在國內市場為 1. 經營團隊具 1. 會計師財務

長、因營運 動性及財務 場籌資(現金 速成長。 主要經營廠 豐富經驗及 簽證報告出

產生充足現 結構良好。 增資;發行 2.產業發展週期 商,在全球 豐富產業經 具無保留意

金流量 。 2.借款總額占總 公司債可轉 不明顯,或 市場有其相 驗。 見。

2.EBITDA/利息 資本比率< 債;海外發 起伏不大。 當市占率。 2.有足夠儲備接 2.會計政策較為

費用> N倍 N.n% 行存託憑證 3. 市場變化不 2.生產之產品有 班人選。 穩健。

非常好

(Very Good) 3.股東權益(不 等),對銀行 大。 足夠獲利、 3. 處理市場負 3.提供給銀行資

含無形資產) 借款之倚賴 4.外在環境有利 或具價格競 面消息能力 訊多於公開

>NTDOO億 度不高。 經營(如:法 爭優勢。 佳。 揭露內容。

元 2.FFO/借款總 令、勞工素 3. 產品具領導 4.內部控制能力 4. 關係企業之

額>N.n% 質及相關行 左右價格能 佳。 資料提供充

銀行信用貸款的價值衡量與迷思 政規定等)。 力。 足。

-

1. 營運獲利及 1.資產品質在水 1. 在正常情況 1.產業步入成熟 1.產品利潤、市 1. 經營團隊有 1.會計師財務簽

現金流量適 準之上,評 下,能使用 期。 占率及成長 足夠產業經 證報告出具

足。 價尚允當。 資本市場籌 2. 週期性較明 性為一般水 驗,但穩定 無保留意見

2.經營趨勢具成 2.借款總額占總 資,短期資 顯,景氣變 準。 性尚可。 或修正式無

長性,惟穩 資本比率< 金則較倚賴 化產生些許 2.無法主導產品 2.主要經理人有 保留意見。

定性不足。 N.n% 銀行融資。 影響。 趨勢/市場價 儲備接班人 2.會計政策尚符

好 選,惟深度 合一般公認

(Good) 3.營收成長符合 3.股東權益(不 2.FFO/借款總 3.市場變化可能 格傾向於價

整體產業現 含無形資產 ) 額>N.n% 性較高。 格追隨者。 較不足。 會計原則。

況。 >NTDOO億 4.外在環境為中 3.處理市場負面 3. 提供給銀行

4.EBITDA/利息 元 性。 消息能力尚 資訊與對外

費用>N倍 可。 揭露內容相

4.內部控制能力 同。

尚可。

1. 在正常情況 1. 資產品質在 1. 採用資本市 1. 產業競爭激 1.能承受溫和的 1.經營團隊尚具 1.會計師財務簽

下,營運獲 平均水準之 場籌資能力 烈。 產業週期/市 產業經驗, 證報告出具

利及現金流 上,評價尚 有限,對銀 2.週期性明顯, 場變動之影 惟穩定性尚 保留意見,

量適足 。 可。 行融資依賴 變 動 幅 度 響,惟克服 待加強。 可能對財務

2.有時倚賴業外 2.借款總額占總 高。 大。 重大產業蕭 2.主要經理人尚 品質有不良

收入挹注盈 資本比率< 2.FFO/借款總 3.市場結構可能 條能力待觀 無具體接班 影響。

適當

(Adequate) 餘。 N.n% 額>N.n% 產生改變或 察。 計畫。 2.會計政策未符

3.EBITDA/利 3.股東權益(不 正在改變。 2.勉強維持市占 3.對市場變化, 合一般公認

息費用>N倍 含無形資產) 4.外在環境因素 率。 處於被動反 會計原則。

>NTDOO億 不利。 3.產品價格競爭 應。 3. 提供給銀行

元 對其有不利 4.內部控制能力 的資產品質

影響。 尚可。 及透明度不

足。

1. 獲利及現金 1.資產品質為平 1.對外籌資之不 1.產業呈現衰退 1. 承受產業週 1. 經營團隊之 1.會計師簽證品

流量較為緊 均水準,部 確定性高。 趨勢。 期/市場變動 產業經驗有 質不佳。

俏,流動性 分評價具爭 2. 銀行同意增 2.市場結構有重 之能力待觀 限,穩定性 2. 會計師出具

大。 議 。 加信用貸款 大變化。 察。 不佳,缺乏 重大保留意

2. 大部分盈餘 2.借款總額占總 之可能性較 3.外在環境因素 2.市占率及整體 接班計畫。 見。

仰賴業外收 資本比率< 低。 不利業者。 表現不如同 2.內控品質待加 3. 財務及其他

勉強適當

(Barely Adequate) 入。 N.n% 業 。 強。 資訊透明度

3.成本控制能力 3.股東權益(不 3.產品價格競爭 3. 經理人 / 股 低。

較為薄弱。 含無形資產) 對其有相當 東之作為可

>NTDOO億 不利影響。 能具有爭議

元 性。

脆弱 公司還本付息能力轉趨脆弱,此授信風險對銀行屬於偏高並須密切注意控管,其信用等級如未能提升,銀行應即將

(Weak) 貸款收回。

不合格

(Substandard) 公司營運、財務或其他經營要素明顯惡化,對公司還本付息之能力有不良影響,估計銀行損失率為N.n%~C.c%。

難以預測

(Doubtful) 除非營運或財務有明顯轉機,公司目前已缺乏還本付息能力,估計銀行損失率達N.n%~D.d%。

產生損失 公司已無還本付息能力,估計銀行損失率將達N.n%~100%。

(Loss)

306