Page 120 - 抓住信用的價值與風險-銀行信用貸款的價值衡量與迷思

P. 120

抓住信用的價值與風險

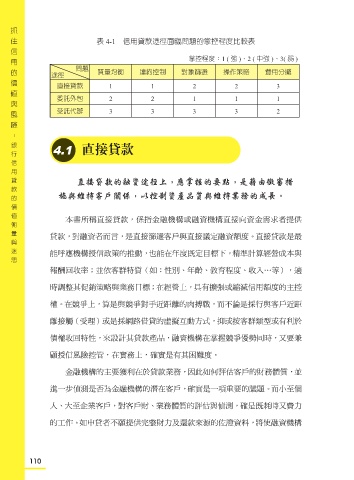

表 4-1 信用貸款途徑面臨問題的掌控程度比較表

掌控程度:1 ( 強 )、2 ( 中強 )、3( 弱 )

問題 質量均衡 違約控制 對象篩選 操作策略 費用分攤

途徑

直接貸款 1 1 2 2 3

委託外包 2 2 1 1 1

受託代辦 3 3 3 3 2

銀行信用貸款的價值衡量與迷思 -

4.1 直接貸款

直接貸款的融資途徑上,應掌握的要點,是藉由徵審措

施與維持客戶關係,以控制資產品質與維持業務的成長。

本書所稱直接貸款,係指金融機構或融資機構直接向資金需求者提供

貸款,對融資者而言,是直接篩選客戶與直接議定融資額度。直接貸款是最

能呼應機構授信政策的推動,也能在年度既定目標下,精準計算經營成本與

報酬回收率;並依客群特質(如:性別、年齡、教育程度、收入…等),適

時調整其促銷策略與業務目標;在經營上,具有擴張或縮減信用額度的主控

權。在競爭上,算是與競爭對手近距離的肉搏戰,而不論是採行與客戶近距

離接觸(受理)或是採網路借貸的虛擬互動方式,抑或按客群類型或有利於

債權收回特性,來設計其貸款產品,融資機構在掌握競爭優勢同時,又要兼

顧授信風險控管,在實務上,確實是有其困難度。

金融機構的主要獲利在於貸款業務,因此如何評估客戶的財務體質,並

進一步偵測是否為金融機構的潛在客戶,確實是一項重要的議題。而小至個

人、大至企業客戶,對客戶財、業務體質的評估與偵測,確是既耗時又費力

的工作。如申貸者不願提供完整財力及還款來源的佐證資料,將使融資機構

110