Page 43 - the taiwan banker 2024.12(180)_V2

P. 43

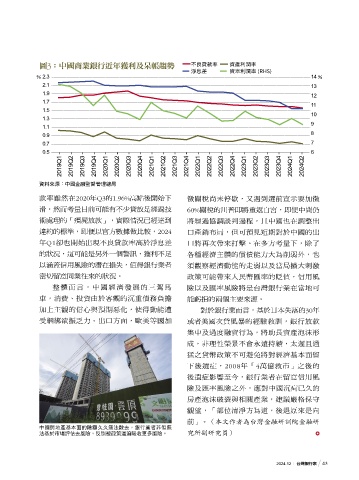

ྡ3jʕਠุვБڐϋᐏлʿь੮ᒈැ 不良貸款率 資產利潤率

淨息差 資本利潤率 (RHS)

% 2.3 14 %

2.1 13

1.9 12

1.7 11

1.5 10

1.3

1.1 9

0.9 8

0.7 7

0.5 6

2019Q1 - 2019Q2 - 2019Q3 - 2019Q4 - 2020Q1 - 2020Q2 - 2020Q3 - 2020Q4 - 2021Q1 - 2021Q2 - 2021Q3 - 2021Q4 - 2022Q1 - 2022Q2 - 2022Q3 - 2022Q4 - 2023Q1 - 2023Q2 - 2023Q3 - 2023Q4 - 2024Q1 - 2024Q2 -

資料來源:中國金融監督管理總局

款率雖然在2020年Q3的1.96%高點後開始下 徵關稅尚未停歇,又遇到選前宣示要加徵

滑,然而考量目前可能有不少貸放是經過技 60%關稅的川普即將重返白宮,即便中間仍

術處理的「殭屍放款」,實際情況已經達到 將經過協調談判過程,且中國也在調整出

違約的標準,即便以官方數據做比較,2024 口產銷布局,但可預見短期對於中國的出

年Q1卻也開始出現不良貸款率高於淨息差 口將再次帶來打擊。在多方考量下,除了

的狀況,這可能是另外一個警訊,獲利不足 各種經濟主體的償債能力大為削弱外,也

以涵蓋信用風險的潛在損失,值得銀行業者 須觀察經濟動能的走弱以及當局擴大刺激

密切留意同業往來的狀況。 政策可能帶來人民幣匯率的貶值,信用風

整體而言,中國經濟發展的三駕馬 險以及匯率風險將是台灣銀行業在當地可

車,消費、投資由於客觀的沉重債務負擔 能虧損的兩個主要來源。

加上主觀的信心與預期惡化,使得動能遭 對於銀行業而言,基於日本失落的30年

受綑綁欲振乏力。出口方面,歐美等國加 或者美國次貸風暴的經驗教訓,銀行放款

集中及過度融資行為,將助長資產泡沫形

成,非理性榮景不會永遠持續,太遲且過

猛之貨幣政策不可避免將對經濟基本面留

下後遺症,2008年「4萬億救市」之後的

後遺症影響至今,銀行業者在留意信用風

險及匯率風險之外,應對中國沉疴已久的

房產泡沫破裂與相關產業,建議嚴格保守

觀望,「部位清淨方為道,後退原來是向

前」。(本文作者為台灣金融研訓院金融研

中國房地產基本面的陰霾久久無法散去,銀行業者非但無

法基於市場評估去風險,反倒被政策逼迫吸收更多風險。 究所副研究員)

2024.12 台灣銀行家 43

1 5% JOEE