Page 42 - the taiwan banker 2024.12(180)_V2

P. 42

Όଢ݁

ྡ2jʕ֢͏ʿΆุଟᒈැ 居民部門 (%,LHS) 非金融企業部門 (%,RHS)

70 200

60 180

160

50 140

40 120

100

30

80

20 60

40

10

20

0 0

1992/12 - 1994/04 - 1995/08 - 1996/12 - 1998/04 - 1999/08 - 2000/12 - 2002/04 - 2003/08 - 2004/12 - 2006/04 - 2007/08 - 2008/12 - 2010/04 - 2011/08 - 2012/12 - 2014/04 - 2015/08 - 2016/12 - 2018/04 - 2019/08 - 2020/12 - 2022/04 - 2023/08 -

資料來源:中國國家資產負債表研究中心(CNBS)

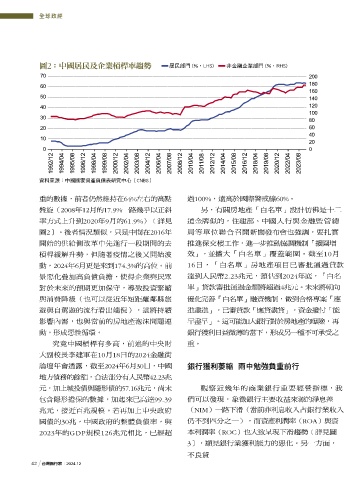

重的數據,前者仍然維持在64%左右的高點 過100%,遠高於國際警戒線60%。

盤旋(2008年12月的17.9%一路幾乎以正斜 另,有關房地產「白名單」設計彷彿是十二

率方式上升到2020年9月的61.9%)﹝詳見 道金牌似的,住建部、中國 人 行 與 金 融 監 管 總

圖2〕。後者情況類似,只是中間在2016年 局 等 單 位 聯 合 召 開 新聞發布會也強調,要扎實

開始的供給側改革中先進行一段期間的去 推進保交樓工作,進一步推動協調機制「擴圍增

槓桿緩解升勢,但隨著疫情之後又開始波 效」,並擴 大 「 白 名 單 」 覆 蓋 範 圍 。 截 至 10月

動,2024年6月更是來到174.3%的高位。前 16日 , 「 白 名 單 」 房 地 產 項 目 已 審 批 通 過 貸款

景惡化疊加高負債負擔,使得企業與民眾 達到人民幣2.23兆元,預估到2024年底,「白名

對於未來的預期更加保守,導致投資緊縮 單」貸款審批通過金額將超過4兆元。未來將朝向

與消費降級(也可以從近年短距離鄰縣旅 優化完善「白名單」融資機制,做到合格專案「應

遊與自駕遊的流行看出端倪),這將持續 進盡進」,已審貸款「應貸盡貸」,資金撥付「能

影響內需,也與當前的房地產泡沫問題連 早盡早」。這可能加大銀行對於房地產的曝險,再

動,形成惡性循環。 銀行獲利日益微薄的當下,形成另一種不可承受之

究竟中國槓桿有多高,前述的中央財 重。

大副校長李建軍在10月18日的2024金融街

論壇年會透露,截至2024年6月30日,中國 銀行獲利萎縮 雨中勉強負重前行

地方債務的餘額,合法部分有人民幣42.23兆

元,加上城投債與隱形債的57.16兆元,尚未 觀 察 近 幾 年 的 商 業 銀 行 重 要 經 營 指 標,我

包含隱形擔保的數據,加起來已高達99.39 們可以發現,象徵銀行主要收益來源的淨息差

兆元,接近百兆規模。若再加上中央政府 (NIM)一路下滑(當前非利息收入占銀行業收入

國債的30兆,中國政府的整體負債率,與 仍不到四分之一),而資產利潤率(ROA)與資

2023年的GDP規模126兆元相比,已經超 本利潤率(ROC)也大致呈現下滑趨勢﹝詳見圖

3〕,顯見銀行業獲利能力的惡化。另一方面,

不良貸

42 台灣銀行家 2024.12

1 5% JOEE