Page 65 - NO.154銀行家雜誌

P. 65

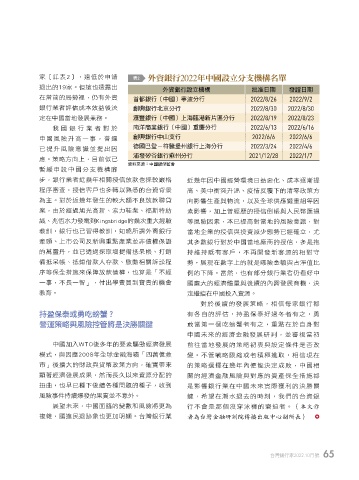

家〔詳表2〕,遠低於申請 表2 外資銀行2022年中國設立分支機構名單

退出的19家。但這也透露出 外資銀行設立機構 批准日期 發證日期

在當前的局勢裡,仍有外資 首都銀行(中國)寧波分行 2022/8/26 2022/9/2

銀行業者評估成本效益後決 創興銀行北京分行 2022/8/30 2022/8/30

定在中國當地發展業務。 滙豐銀行(中國)上海臨港新片區分行 2022/8/19 2022/8/23

我國 銀行 業者對 於 南洋商業銀行(中國)重慶分行 2022/6/13 2022/6/16

中國風險升高一事,普遍 創興銀行中山支行 2022/6/6 2022/6/6

德國巴登-符騰堡州銀行上海分行 2022/3/24 2022/4/6

已提升風險意識並提出因

浦發矽谷銀行蘇州分行 2021/12/28 2022/1/7

應。策略方向上,目前似已

資料來源:中國銀保監會

暫緩申設中國分支機構腳

步,銀行業者近幾年相關授信放款也採較嚴格 近幾年因中國經營環境日益惡化、成本逐漸提

程序審查,授信客戶也多轉以熟悉的台資背景 高、美中衝突升溫、疫情反覆下的清零政策方

為主。對於近幾年發生的較大額不良放款聯貸 向影響生產與物流,以及全球供應鏈重組等因

案,由於經過旭光高新、索力鞋業、福斯特紡 素影響,加上曾經歷的授信倒帳與人民幣匯損

織、兆恆水力發電到Kingsbridge的幾次重大經驗 等風險因素,本已提高對當地的風險意識,對

教訓,銀行也已習得教訓,知曉所謂外商銀行 當地企業的授信與投資減少態勢已經確立,尤

牽頭、上市公司及新興重點產業並非債權保證 其多數銀行對於中國當地廠商的授信,多是抱

的萬靈丹,並已透過採取增提備抵呆帳、打銷 持維持既有客戶,不再開發新客源的相對守

備抵呆帳、抵銷借款人存款、啟動相關訴訟程 勢,展現在數字上的就是曝險金額與占淨值比

序等保全措施來保障放款債權,也算是「不經 例的下降。當然,也有部分銀行業者仍看好中

一事,不長一智」,付出學費買到寶貴的機會 國龐大的經濟體量與後續的內需發展商機,決

教育。 定繼續在中國投入資源。

對於後續的發展策略,相信每家銀行都

持盈保泰或勇吃螃蟹? 有各自的評估,持盈保泰好過冬者有之,勇

營運策略與風險控管將是決勝關鍵 敢當第一個吃螃蟹者有之,重點在於自身對

中國未來的經濟金融發展研判,並審視當初

中國加入WTO後多年的要素驅動經濟發展 前往當地發展的策略初衷與設定條件是否改

模式,與因應2008年全球金融海嘯「四萬億救 變。不管戰略限縮或者積極進取,相信現在

市」後擴大的財政與貨幣政策方向,確實帶來 的策略選擇在幾年內便能決定成敗,中國相

顯著經濟發展成果,然而長久以來資源分配的 關的經濟金融風險與對應的資產保全措施都

扭曲,也早已種下後續各種問題的種子,收到 是影響銀行業在中國未來實際獲利的決勝關

風險事件持續爆發的果實並不意外。 鍵,希望在潮水退去的時刻,我們的台資銀

展望未來,中國面臨的變數和風險將更為 行不會是那個沒穿泳褲的窘迫者。(本文作

複雜,國進民退跡象也更加明顯。台灣銀行業 者為台灣金融研訓院傳播出版中心副所長)

台灣銀行家2022.10月號 65

1 5% JOEE