Page 63 - NO.154銀行家雜誌

P. 63

陸經營發展,主要有子行與分行兩種型態,主 客觀就台資銀行在中國當地的發展條件和

要差異在於擁有當地法人資格的子行能經營信 優劣勢觀察,子行或分行在當地規模與營運據

用卡業務以及對中國境內公民的人民幣業務。 點偏少,吸收人民幣存款能力本就不足,使資

金成本高於中資銀行,單純就能帶給客戶的放

就分行型態觀察,目前有9家銀行業者在當

銀行業西進的 地設立25家分行(下轄8家支行),就資產組 款利率和額度而言,自然不如在地的中資銀行

優惠。除非能給予其他當地銀行所不能提供的

合看業務經營,以企金(對公)業務為主,包

明斯基時刻來臨? 含自貸與聯貸,客戶別多以台商為主;同業拆 獨門服務或附加價值,諸如連結台灣或海外的

借方面,考慮銀行間資金日益緊縮且局勢變化快

跨境資金調度便利,否則光就額度與利率,台

速,目前多為保守的短天期拆借(7天以下); 資銀行並無多大競爭力。

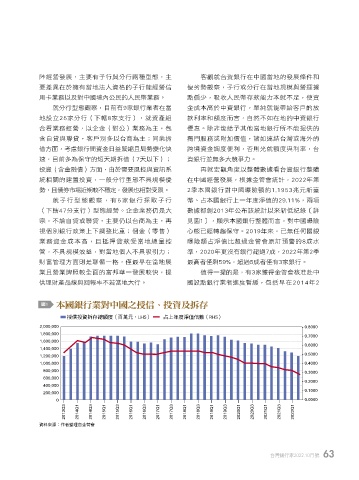

投資(含金融債)方面,由於需要風控與資訊系 再就宏觀角度以整體數據看台資銀行整體

統相關的建置投資,一般分行型態不具規模優 在中國經營發展,根據金管會統計,2022年第

勢,且債券市場近期較不穩定,發展也相對受限。 2季本國銀行對中國曝險額約1.1953兆元新臺

就子行型態觀察,有5家銀行採取子行 幣、占本國銀行上一年度淨值的29.11%,兩項

(下轄47分支行)型態經營。企金業務仍是大 數據都創2013年公布該統計以來新低紀錄〔詳

宗,不論自貸或聯貸,主要仍以台商為主,再 見圖1〕,顯示本國銀行整體而言,對中國曝險

視個別銀行政策上下調整比重;個金(零售) 心態已經轉趨保守。2019年來,已無任何國銀

業務資金成本高,且抵押貸款受當地總量控 曝險額占淨值比超過金管會原訂預警的8成水

管,不具規模效益,對當地個人不具吸引力; 準,2020年更沒有銀行超過7成,2022年第2季

財富管理方面則是聊備一格,僅最早在當地展 最高者僅剩59%,超過5成者僅有3家銀行。

業且營業牌照較全面的富邦華一發展較快,提 值得一提的是,有3家獲得金管會核准赴中

供理財產品線與回報率不若當地大行。 國設點銀行業者進度暫緩,包括早在2014年2

本國銀行業對中國之授信、投資及拆存

圖1

授信投資拆存總額度(百萬元,LHS) 占上年度淨值倍數(RHS)

2,000,000 - 0.8000

1,800,000

- 0.7000

1,600,000

- 0.6000

1,400,000

1,200,000 - 0.5000

1,000,000 - 0.4000

800,000 - 0.3000

600,000

- 0.2000

400,000

- 0.1000

200,000

0 - 0.0000

2013Q3 ─ 2014Q1 ─ 2014Q3 ─ 2015Q1 ─ 2015Q3 ─ 2016Q1 ─ 2016Q3 ─ 2017Q1 ─ 2017Q3 ─ 2018Q1 ─ 2018Q3 ─ 2019Q1 ─ 2019Q3 ─ 2020Q1 ─ 2020Q3 ─ 2021Q1 ─ 2021Q3 ─ 2022Q1 ─

資料來源:作者整理自金管會

台灣銀行家2022.10月號 6363

台灣銀行家2022.10月號

1 5% JOEE