Page 37 - NO.149銀行家雜誌

P. 37

期負面衝擊。由於利率是所有金融資產價值 率6碼或1.50%。也就是說,除了名目上今、明

的基準指標,未來一段時間全球央行會全力 兩年可能有10碼的基準利率升息外,實際上還

防止通膨,而非刺激成長 , 利 率 上 行 趨 勢 成 有1.5%的升息效果影響市場的流動性。

形,各種金融資產價格也會活蹦亂跳,像任 在升息和縮表雙重緊縮壓力下,多數經濟

天堂動物森友會。 學家預期全球經濟成長將逐步放緩。Moody's

美國聯準會主席鮑威爾及聯邦基金會議 於2021年3月發表最新經濟成長預測,下調美

成員近期公開談話中,紛紛表達為因應高漲 國2022年經濟成長率預測0.3%為3.7%,2023

的通貨膨脹壓力,不排除透過多次升息2碼態 年降低0.2%為2.5%。隨著通膨壓力居高不

度,除此之外,更著手規劃積極縮減資產負 下,全球央行陸續採取積極貨幣政策調高利

債表計畫,從貨幣市場中收回多餘的流動準 率影響,主要預測機構將可能進一步下修全

備。市場預期到2025年,美國聯準會將縮減 球經濟成長預估。全球經濟成長將可能進

近3兆美元資產,從過去經驗推估,縮減1兆 一步放緩〔表1〕,或可能陷入停滯性通膨

資產所產生的貨幣緊縮效果約略和升息2碼相 (Stagflation)困境,無疑是全球央行在緊縮

當,縮減3兆美元資產約等於額外調高基準利 貨幣政策的過程中面臨的最大挑戰。

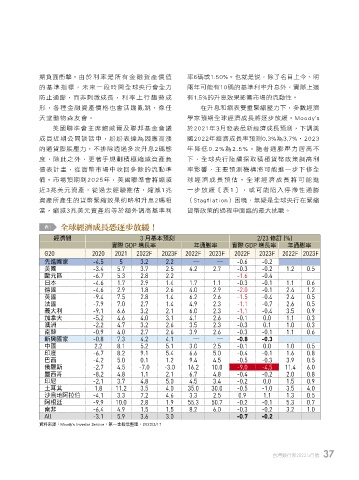

表1 ΌଢϓڗࢵӉ׳ᇠl

經濟體 3 月基本預測 2/23 修訂 (%)

實際 GDP 增長率 年通膨率 實際 GDP 增長率 年通膨率

G20 2020 2021 2022F 2023F 2022F 2023F 2022F 2023F 2022F 2023F

先進國家 -4.5 5 3.2 2.2 ― ― -0.6 -0.2

美國 -3.4 5.7 3.7 2.5 4.2 2.7 -0.3 -0.2 1.2 0.5

歐元區 -6.7 5.3 2.8 2.2 -1.6 -0.4

日本 -4.6 1.7 2.9 1.4 1.7 1.1 -0.3 -0.1 1.1 0.6

德國 -4.6 2.9 1.8 2.6 4.0 2.9 -2.0 -0.1 2.4 1.2

英國 -9.4 7.5 2.8 1.4 6.2 2.6 -1.5 -0.4 2.4 0.5

法國 -7.9 7.0 2.7 1.4 4.9 2.3 -1.1 -0.7 2.6 0.5

義大利 -9.1 6.6 3.2 2.1 6.0 2.3 -1.1 -0.4 3.5 0.9

加拿大 -5.2 4.6 4.0 3.1 4.1 2.6 -0.1 0.0 1.1 0.3

澳洲 -2.2 4.7 3.2 2.6 3.5 2.3 -0.3 0.1 1.0 0.3

南韓 -0.9 4.0 2.7 2.6 3.9 2.6 -0.3 -0.1 1.1 0.6

新興國家 -0.8 7.3 4.2 4.1 ― ― -0.8 -0.3

中國 2.2 8.1 5.2 5.1 3.0 2.5 -0.1 0.0 1.0 0.5

印度 -6.7 8.2 9.1 5.4 6.6 5.0 -0.4 -0.1 1.6 0.8

巴西 -4.2 5.0 0.1 1.2 9.4 4.5 -0.5 -0.3 3.9 0.5

俄羅斯 -2.7 4.5 -7.0 -3.0 16.2 10.0 -9.0 -4.5 11.4 6.0

墨西哥 -8.2 4.8 1.1 2.1 6.7 4.8 -0.4 -0.2 2.0 0.8

印尼 -2.1 3.7 4.8 5.0 4.5 3.4 -0.2 0.0 1.5 0.9

土耳其 1.8 11.2 3.5 4.0 35.0 30.0 -0.5 -1.0 3.5 4.0

沙烏地阿拉伯 -4.1 3.3 7.2 4.6 3.3 2.5 0.9 1.1 1.3 0.5

阿根廷 -9.9 10.0 2.8 1.9 55.3 50.7 -0.2 -0.1 5.3 0.7

南非 -6.4 4.9 1.5 1.5 8.2 6.0 -0.3 -0.2 3.2 1.0

All -3.1 5.9 3.6 3.0 -0.7 -0.2

資料來源:Moody's Investor Service,第一金投信整理,2022/3/17

台灣銀行家2022.5月號 37

1 5% JOEE