Page 35 - NO.149銀行家雜誌

P. 35

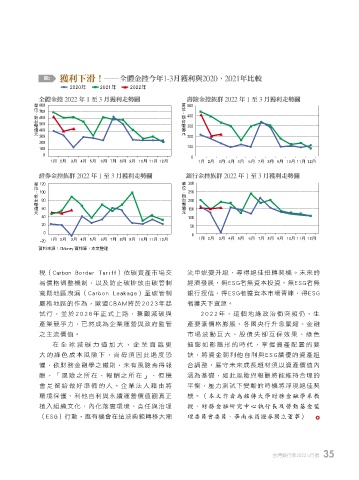

圖2 ᐏлɨlķķ Όږછʦϋ1-3˜ᐏлၾ2020e2021ϋˢ༰

2020年 2021年 2022年

Όږછ 2022 ϋ 1 Ї 3 ˜ᐏлԐැྡ ྪᎈږછૄ໊ 2022 ϋ 1 Ї 3 ˜ᐏлԐැྡ

單位:新台幣億元 單位:新台幣億元

800 500

700

600 400

500 300

400

300 200

200

100 100

0 0

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

ᗇՎږછૄ໊ 2022 ϋ 1 Ї 3 ˜ᐏлԐැྡ ვБږછૄ໊ 2022 ϋ 1 Ї 3 ˜ᐏлԐැྡ

單位:新台幣億元 單位:新台幣億元

120 300

100 250

80 200

60 150

40 100

20 50

0 0

-20 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

資料來源:CMoney 資料庫,本文整理

稅(Carbon Border Tariff)依碳資產市場交 流中蛻變升級,尋得絕佳扭轉契機。未來的

易價格調整機制,以及防止碳排放由碳管制 經濟發展,無ESG者無資本投資,無ESG者無

寬鬆地區洩漏(Carbon Leakage)至碳管制 銀行授信,得ESG者獲資本市場青睞,得ESG

嚴格地區的作為,歐盟CBAM將於2023年起 者獲天下資源。

試行,並於2026年正式上路,兼顧減碳與 2022年,這個地緣政治衝突頻仍、生

產業競爭力,已然成為企業運營與政府監管 產要素價格膨脹、各國央行升息緊縮、金融

之主流價值。 市場波動巨大、股債失卻互保效果、綠色

在全球減碳力道加大、企業面臨更 通膨如影隨形的時代,掌握資產配置的要

大的綠色成本風險下,尚毋須因此過度恐 訣,將資金朝利他自利與E S G績優的資產組

懼,依財務金融學之鐵則,未有風險焉得報 合調整,嚴守未來成長題材須以資產價值內

酬,「風險之所在,報酬之所在」,但機 涵為基礎,如此風險與報酬將能維持合理的

會是留給做好準備的人。企業法人藉由將 平衡,壓力測試下變動的時機將浮現絕佳契

環境保護、利他自利與永續運營價值觀真正 機。(本文作者為銘傳大學財務金融學系教

植入組織文化,內化落實環境、責任與治理 授、財務金融研究中心執行長及勞動基金監

(ESG)行動,應有機會在這波典範轉移大潮 理委員會委員、華南永昌證券獨立董事)

台灣銀行家2022.5月號 35

1 5% JOEE