Page 39 - NO.149銀行家雜誌

P. 39

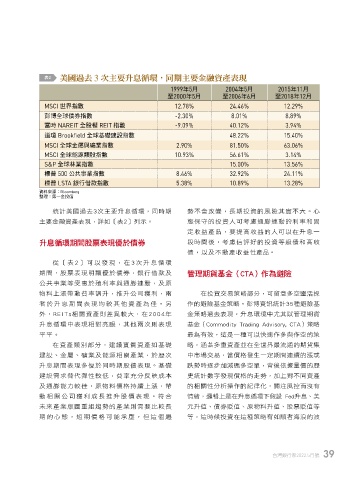

表2 ߕཀ̘ 3 ϣ˴ࠅʺࢹృᐑdΝಂ˴ࠅږፄ༟ପڌତ

1999年5月 2004年5月 2015年11月

至2000年5月 至2006年6月 至2018年12月

MSCI 世界指數 12.78% 24.46% 12.29%

彭博全球債券指數 -2.30% 8.01% 8.89%

富時 NAREIT 全股權 REIT 指數 -9.09% 40.12% 3.94%

道瓊 Brookfield 全球基礎建設指數 48.22% 15.40%

MSCI 全球金屬與礦業指數 2.90% 81.50% 63.06%

MSCI 全球能源類股指數 10.93% 56.61% 3.14%

S&P 全球林業指數 15.00% 13.56%

標普 500 公共事業指數 8.46% 32.92% 24.11%

標普 LSTA 銀行借款指數 5.38% 10.89% 13.28%

資料來源:Bloomberg

整理:第一金投信

統計美國過去3次主要升息循環,同時期 勢不會改變,長期投資的風險其實不大。心

主要金融資產表現,詳如〔表2〕列示。 態保守的投資人可考慮通膨連動的利率和固

定收益產品,要提高收益的人可以在升息一

升息循環期間股票表現優於債券 段時間後,考慮信評好的投資等級債和高收

債,以及不動產收益性產品。

從〔表2〕可以發現,在3次升息循環

期間,股票表現明顯優於債券,銀行借款及 管理期貨基金(CTA)作為避險

公共事業等受惠於殖利率與通膨連動,及原

物料上漲帶動費率調升,推升公司獲利,兩 在投資交易策略部分,可留意多空靈活操

者於升息期間表現均較其他資產為佳。另 作的避險基金策略。彭博資訊統計35種避險基

外,REITs相關資產則差異較大,在2004年 金策略過去表現,升息環境中尤其以管理期貨

升息循環中表現相對亮眼,其他兩次則表現 基金(Commodity Trading Advisory, CTA)策略

平平。 最為有效,這是一種可以快速作多與作空的策

在資產類別部分,建議實質資產如基礎 略,涵蓋多重資產並在全世界最流通的期貨集

建設、金屬、礦業及能源相關產業,於歷次 中市場交易,當價格發生一定期間連續的漲或

升息期間表現多優於同時期股債表現。基礎 跌勢時逐步加減碼多空單,背後依據量價的歷

建設需求替代彈性較低,費率充分反映成本 史統計數字發現價格的走勢,加上對不同資產

及通膨能力較佳,原物料價格持續上漲,帶 的相關性分析操作的紀律化,關注風控而沒有

動相關公司獲利成長推升股價表現。符合 情緒,邏輯上是在升息循環下假設 Fed升息、美

未來產業版圖重組趨勢的產業則需要比較長 元升值、債券貶值、原物料升值、股票貶值等

期的心態,短期價格可能承壓,但這個趨 等,這時候投資在這種策略有如順者海浪的波

台灣銀行家2022.5月號 39

1 5% JOEE