Page 57 - NO.141銀行家雜誌

P. 57

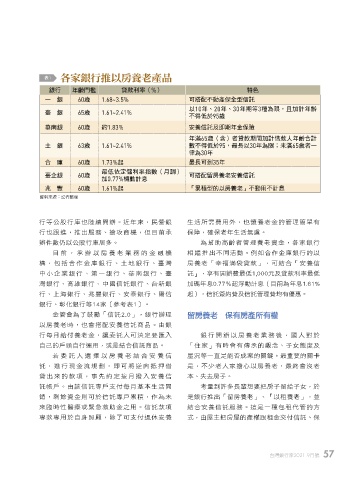

表1 ვБપ˸גቮϼପۜ

銀行 年齡門檻 貸款利率(%) 特色

一 銀 60歲 1.68~3.5% 可搭配不動產保全型信託

臺 銀 65歲 1.61~2.41% 以10年、20年、30年期等3種為限,且加計年齡

不得低於95歲

華南銀 60歲 約1.83% 安養信託及即期年金保險

年滿65歲(含)者貸款期間加計借款人年齡合計

土 銀 63歲 1.61~2.41% 數不得低於95,最長以30年為限;未滿65歲者一

律為30年

合 庫 60歲 1.73%起 最長可到35年

最低依定儲利率指數(月調)

臺企銀 60歲 可搭配留房養老安養信託

加0.77%機動計息

兆 豐 60歲 1.61%起 「累積型的以房養老」不動用不計息

資料來源:記者整理

行等公股行庫也陸續開辦。近年來,民營銀 生活所需費用外,也讓養老金的管理簡單有

行也跟進,推出服務、搶攻商機,但目前承 保障,確保老年生活無虞。

辦件數仍以公股行庫居多。 為幫助高齡者管理養老資金,各家銀行

目前,承辦以房養老業務的金融機 相 繼 推 出不同活動。例如合作金庫銀行的以

構,包括合作金庫銀行、土地銀行、臺灣 房養老「幸福滿袋貸款」,可結合「安養信

中小企業銀行、第一銀行、華南銀行、臺 託」,享有開辦費最低1,000元及貸款利率最低

灣銀行、高雄銀行、中國信託銀行、台新銀 加碼年息0.77%起浮動計息(目前為年息1.61%

行、上海銀行、兆豐銀行、安泰銀行、陽信 起),信託簽約費及信託管理費均有優惠。

銀行、彰化銀行等14家〔參考表1〕。

金管會為了鼓勵「信託2.0」,銀行辦理 वגቮϼcڭϞגପהϞᛆ

以房養老時,也會搭配安養信託商品。由銀

行每月給付養老金,讓委託人可決定要匯入 銀行開辦以房養老業務後,國人對於

自己的戶頭自行運用,或是結合信託商品。 「住家」有時會有傳承的觀念、子女態度及

若委託人選擇以房養老結合安養信 屋況等一直是能否成案的關鍵。最重要的關卡

託,進行現金流規劃,即可將逆向抵押借 是,不少老人家擔心以房養老,最終會沒老

貸出來的款項,事先約定按月撥入安養信 本、失去房子。

託帳戶。由該信託專戶支付每月基本生活開 考量到許多長輩想要把房子留給子女,於

銷,剩餘資金則可於信託專戶累積,作為未 是銀行推出「留房養老」、「以租養老」,並

來臨時性醫療或緊急救助金之用。信託款項 結合安養信託服務。這是一種包租代管的方

專款專用於自身照顧,除了可支付退休安養 式,由屋主把房屋的產權跟租金交付信託、保

台灣銀行家2021.9月號 57

1 5% JOEE