Page 30 - NO.141銀行家雜誌

P. 30

封面故事

Cover Story

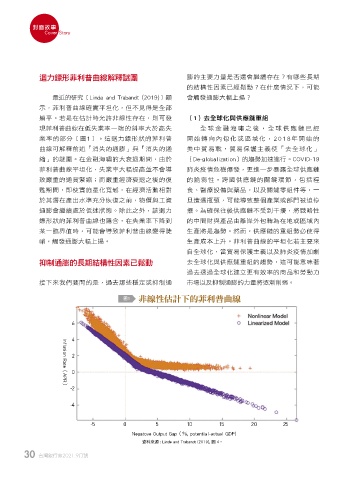

迴力鏢形菲利普曲線解釋謎團 膨的主要力量是否還會繼續存在?有哪些長期

的結構性因素已經鬆動?在什麼情況下,可能

最近的研究[Linde and Trabandt (2019)]顯 會觸發通膨大幅上揚?

示,菲利普曲線確實平坦化,但不見得是全部

躺平。若是在估計時允許非線性存在,則可發 (1)去全球化與供應鏈重組

現菲利普曲線在低失業率一端的斜率大於高失 全球金 融海嘯 之後,全 球供應鏈 已經

業率的部分[圖1]。這迴力鏢形狀的菲利普 開始轉向內包化或區域化,2018年開始的

曲線可解釋前述「消失的通膨」與「消失的通 美中貿易戰,貿易保護主義使「去全球化」

縮」的謎團。在金融海嘯的大衰退期間,由於 (De-globalization)的趨勢加速進行。COVID-19

菲利普曲線平坦化,失業率大幅提高並不會導 肺炎疫情危機爆發,更進一步暴露全球供應鏈

致嚴重的通貨緊縮;而嚴重經濟衰退之後的復 的脆弱性。跨國供應鏈的關鍵環節,包括糧

甦期間,即使實施量化寬鬆,在經濟活動相對 食、醫療設備與藥品,以及關鍵零組件等,一

於其潛在產出水準充分恢復之前,物價與工資 旦遭遇瓶頸,可能導致整個產業或部門被迫停

通膨會繼續處於低迷狀態。除此之外,該迴力 擺。為確保往後供應鏈不受到干擾,將戰略性

鏢形狀的菲利普曲線也隱含,在失業率下降到 的中間財與產品由離岸外包轉為在地或區域內

某一臨界值時,可能會導致菲利普曲線變得陡 生產將是趨勢。然而,供應鏈的重組勢必使得

峭,觸發通膨大幅上揚。 生產成本上升。菲利普曲線的平坦化若主要來

自全球化,當貿易保護主義以及肺炎疫情加劇

抑制通膨的長期結構性因素已鬆動 去全球化與供應鏈重組的趨勢,這可能意味著

過去透過全球化建立更有效率的商品和勞動力

接下來我們要問的是,過去那些穩定或抑制通 市場以及抑制通膨的力量將逐漸削弱。

圖1 ڢᇞПࠇɨٙിл౷Ϝᇞ

6

4

2

Inflation Rate (

0

APR )

-2

-4

-5 0 5 10 15 2 0 25

Negatove Output Gap(%, potential-actual GDP)

資料來源 : Linde and Trabandt (2019), 圖 4。

30 台灣銀行家2021.9月號

1 5% JOEE