Page 53 - NO.117銀行家雜誌

P. 53

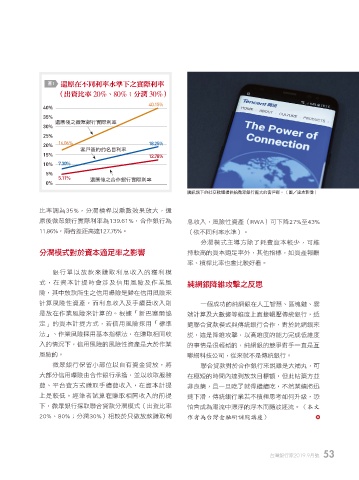

圖1 還原在不同利率水準下之實際利率

(出資比率 20%、80%;分潤 30%)

40.15%

40%

35%

還原後之微眾銀行實際利率

30%

25%

20% 16.06% 18.25%

客戶簽約的名目利率

15% 12.78%

10% 7.30%

5%

5.11%

0% 還原後之合作銀行實際利率

騰訊旗下的社交軟體提供給微眾銀行龐大的客戶群。(圖/達志影像)

比率調為35%,分潤槓桿以乘數效果放大,還

原後微眾銀行實際利率為139.61%,合作銀行為 息收入,風險性資產(RWA)可下降27%至43%

11.86%,兩者差距高達127.75%。 (依不同利率水準)。

分潤模式主導方除了耗費資本較少,可維

分潤模式對於資本適足率之影響 持較高的資本適足率外,其他指標,如資產報酬

率、槓桿比率也會比較好看。

銀行單以放款來賺取利息收入的獲利模

式,在資本計提時會涉及信用風險及作業風 純網銀降維攻擊之反思

險,其中放款所生之信用曝險是歸在信用風險來

計算風險性資產,而利息收入及手續費收入則 一個成功的純網銀在人工智慧、區塊鏈、雲

是放在作業風險來計算的。根據「新巴塞爾協 端計算及大數據等維度上直接輾壓傳統銀行,透

定」的資本計提方式,若信用風險採用「標準 過聯合貸款模式與傳統銀行合作,對於純網銀來

法」、作業風險採用基本指標法,在賺取相同收 說,這是降維攻擊,以高維度的能力完成低維度

入的情況下,信用風險的風險性資產是大於作業 的事情是很輕鬆的,純網銀的競爭對手一直是互

風險的。 聯網科技公司,從來就不是傳統銀行。

微眾銀行保留小部位以自有資金貸放,將 聯合貸款對於合作銀行來說雖是大補丸,可

大部分信用曝險由合作銀行承擔,並以收取服務 在極短的時間內達到放款目標額,但此帖藥方並

費、平台費方式賺取手續費收入,在資本計提 非良藥,且一旦吃了就得繼續吃,不然業績將迅

上是較低。經筆者試算在賺取相同收入的前提 速下滑,傳統銀行業若不積極思考如何升級,恐

下,微眾銀行採取聯合貸款分潤模式(出資比率 怕會成為潮流中漂浮的浮木而隨波逐流。(本文

20%、80%;分潤30%)相較於只做放款賺取利 作者為台灣金融研訓院講座)

台灣銀行家2019.9月號 53

1 5% JOEE