Page 50 - NO.117銀行家雜誌

P. 50

܆݂ࠦԫ

Cover Story

因應與變革篇》

純網銀如何開拓新市場

揭開中國微眾銀行獲利之鑰

台灣近期開放了3家純網銀加入原本就已競爭激烈的金融市場,其經營及獲利方式引起許多人

的好奇與關注。中國微眾銀行在短時間內崛起,其獲利的優秀表現有何秘訣,或可供國內業者

參考。

撰文:莫睿

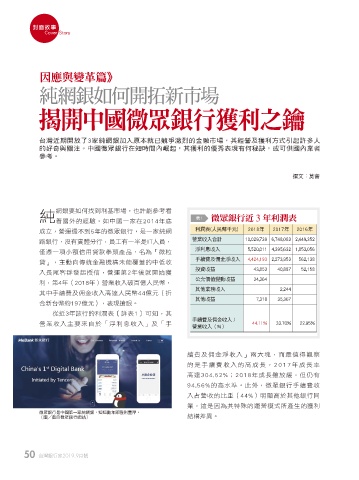

純 網銀要如何找到利基市場,也許能參考看 表1 微眾銀行近 3 年利潤表

看國外的經驗,如中國一家在2014年底

成立,營運還不到5年的微眾銀行,是一家純網 利潤表(人民幣千元) 2018年 2017年 2016年

路銀行,沒有實體分行,員工有一半是IT人員, 營業收入合計 10,029,739 6,748,083 2,449,352

僅憑一項小額信用貸款拳頭產品,名為「微粒 淨利息收入 5,520,011 4,395,632 1,853,056

手續費及佣金淨收入 4,424,193 2,273,953 562,138

貸」,主動向傳統金融機構未能覆蓋的中低收

投資收益 43,853 40,887 52,158

入長尾客群發起授信,營運第2年後就開始獲

公允價值變動收益 34,364

利,第4年(2018年)營業收入破百億人民幣,

其他業務收入 2,244

其中手續費及佣金收入高達人民幣44億元(折

其他收益 7,318 35,367

合新台幣約197億元),表現搶眼。

從近3年該行的利潤表〔詳表1〕可知,其

手續費及佣金收入 /

營業收入主要來自於「淨利息收入」及「手 營業收入(%) 44.11% 33.70% 22.95%

續費及佣金淨收入」兩大塊,而最值得觀察

的是手續費收入的高成長,2017年成長率

高達304.52%;2018年成長雖放緩,但仍有

94.56%的高水準。此外,微眾銀行手續費收

入占營收的比重(44%)明顯高於其他銀行同

業,這是因為其特殊的運營模式所產生的獲利

微眾銀行是中國第一家純網銀,短短數年即獲利豐厚。

(圖╱截自微眾銀行網站) 結構差異。

50 台灣銀行家2019.9月號

1 5% JOEE