Page 90 - 外匯業務法規彙編

P. 90

66 外匯業務法規彙編

受 理 結 匯。

八 、民 營事 業 逕 自向 國外 引 進 中 長 期 資 金並 已 依本 要 點 規定辦理 申報者 ,

其 引 進資 金及 還 本 付 息 之 結售 及 結購 外匯金 額 , 均 應 先 計 入公 司每 年

自 由 結 匯 額 度 ;但還 本 付 息結購 外匯部分,於 該結 匯 額 度 用 罄 後 , 無

須向 本 局 申 請 核准 , 指 定銀行仍得 逕憑 本 局 核 章之「民 營事 業中 長 期

外 債申報表 」 受 理 結 匯。

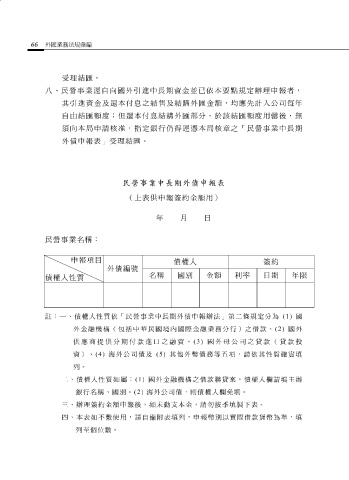

民營事業中長期外債申報表 上 表 供 申報 簽 約 金 額用)

(

年 月 日

民 營事 業 名 稱:

申報 項 目

債權 人 簽 約

外 債 編 號

債權 人性質 名 稱 國 別 金 額 利率 日 期 年 限

註:一、債權人性質依「民營事業中長期外債申報辦法」第二條規定分為 (1) 國

外金融機構(包括中華民國境內國際金融業務分行)之借款、 (2) 國外

供應商提供分期付款進口之融資、 (3) 國外母公司之貸款(貸款投

資)、 (4) 海外公司債及 (5) 其他外幣債務等五項,請依其性質確實填

列。

二、債權人性質如屬: (1) 國外金融機構之借款聯貸案,債權人欄請填主辦

銀行名稱、國別。 (2) 海外公司債,則債權人欄免填。

三、辦理簽約金額申報後,如未動支本金,請勿按季填製下表。

四、本表如不敷使用,請自備附表填列,申報幣別以實際借款貨幣為準,填

列至個位數。