Page 452 - 作業風險管理-新巴塞爾資本協定下之應用

P. 452

>>> 作業風險管理-新巴塞爾資本協定下之應用

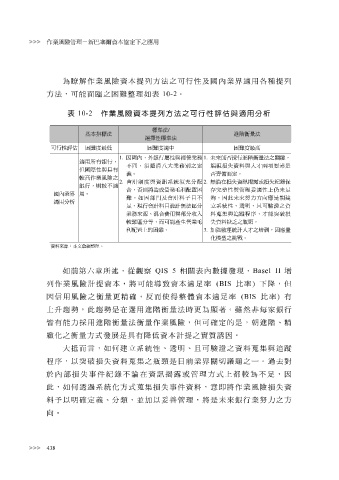

為 瞭解 作業風險資本提列方法之可行性及國內業 界適 用各 種 提列

方法,可 能 面 臨 之 困 難 整理如 表 10-2 。

表 10-2 作業風險資本提列方法之可行性評估與適用分析

ྥݲ/

அҏࡾݲ ໌ᒋ໔ݲ

ᒵᐅܒྥݲ

џܒຟե ֨ᜲ࡙ശճ ֨ᜲ࡙ᎌϛ ֨ᜲ࡙ശଽ

1. ӰϱȃѴሚ឴ܒᇄငᕊཾ 1. Ґپ֏௴໌ᒋ໔ݲϞᜰᗤȂ

ᎌҢܚԤሚȂ

ϚӣȂᚄ఼ΤσཾտϞۡ ᆒຜཬѶၥਟᇄΡϗڍौશ

ծሬܒᇄڎԤ

ဎȄ ֏ቆരՄۡȄ

ၶଽհཾॳᓎϞ

2. ོॎڙ࡙ᇄၥଉفಛшϷ 2. ฒ፣ӵཬѶၥଉත៩ܖཬѶकᓃ߳

ሚȂࠌၶϚᎌ

ӫȂ֏ࠌഅԙᕊཾЩցည֨ Ԇׇᐌܒᇄᆓ౩ׂᎌܒΰϫҐٗ

ϱཾࣨ ҢȄ

ᜲȄԃӰഋߞЅོॎऋυҬϚ ஊȄӰԪҐپֆΨПөᔖ࡚

ᎌҢϷݙ

ٗȃ౪ོॎऋҬ೩ॎฒݲୢϷ ҳفಛܒȃആ݂ȃиџᡛᜌϞၥ

ཾپྛȃӫາҢᇄഋϷԝΣ ਟᇔᇄଡᙹแוȂϗएકཬ

ၶᜲୢϷ้ȂՄџҡᕊཾЩ ѶၥਟીмϞ౭ᓛȄ

ցညΰޟ֨ᜲȄ 3. ёኵ౩ಛॎΡϗϞஉଋȂӰᔖ໔

ϽϞࢅᏽȄ

ၥਟپྛȈҏМཊᖂᐌ౩Ȅ

如前第 六 章所述, 從 觀 察 QIS 5 相關 表 內 數 據 發 現 , Basel II 增

列作業風險計提資本,將可 能導致 資本 適足率 (BIS 比率 ) 下 降 , 但

因信 用風險之 衡 量 更 精確, 反 而使 得 整體資本 適足率 (BIS 比率 ) 有

上升

是

進階、精

,

的

衡

但

可確定

用進階

皆有 趨勢, 力 採 此 趨勢 是 在 選 用進階 量作業風險, 衡 量法時 更 為顯 著 。 雖 然非 朝 每 家 銀行

能

衡

量法

緻 化之 衡 量方式 發 展 是 具有 降 低 資本計提之實 質 誘 因 。

大 抵而 言 ,如何建立系統性、 透 明、且可 驗 證之資 料 蒐 集 與追 蹤

程 序 ,以 突破 損失 資 料 蒐 集 之 瓶頸 是 目前業 界 關 切 議題之一。 過 去 對

於內部

在資訊揭露或管理方式

紀錄

損失

資

此 ,如何 損失 透過 事件 系統化方式 不 論 蒐 集損失 事件資 料 ,意即將作業風險 上 都較 為不 足 , 因

料 予 以明確定 義 、分 類 ,並 加 以 妥善 管理,將 是 未 來 銀行業努力之方

向 。

>>> 438