Page 71 - 金融資產證券化理論與案例分析

P. 71

第 2 章 金融資產證券化在台灣

資信 託 公司 ) 債 券基金的 投 資 組合 中。 當 利率反 轉向 上時, 結構債 的

評 價受 到 嚴 重衝擊 ,為 債 券型基金 埋 下了 威 力 驚 人 的另一個地 雷 。

上 述兩 個地 雷 的 引 信為「 跌 價 損失 」及「 流 動 性 問題 」。 只要 任 何 一個

事件 引 發 債 券基金 跌 價 ,或是 投 資 人 預 期 利率不斷 走高 傷害 債 券 價格 ,就會

引 發大量 贖回 風 潮 。此時如 果債 券基金的 投 資 組合 中, 變 現不易的長 期債 券

比重 偏 高 , 流 動 性 問題 就 浮 上 檯 面,為了迅速 變 現應 付 贖回 , 必 然 折價 拋

售 ,加 深 債 券基金的 價格 下 跌 ,如此更加 引起投 資 人恐 慌 ,產 生 「 先贖先

贏 」的 心 理,加速 惡性 循 環。

聯 合投 信事件就是一個 點 燃 引 信的事件, 曾造 成台灣 債 券型基金的信 心

危機 ; 因 此金 管 會 決 心 以 鐵腕手 段 整 頓 債 券基金, 強 制 在 2005 年底 前 , 投 信

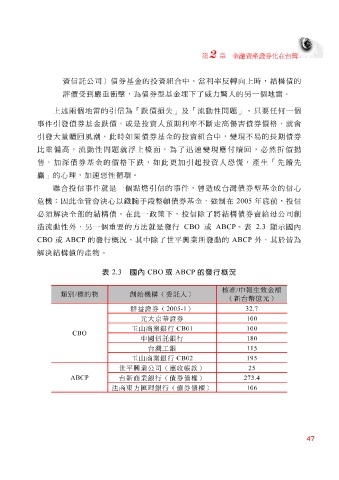

必須解決全

ABCP

造 流 動 性 外,另一個 部的 結構債 重要 。在此一政策下, 投 信除了 或 將結構債 。表 券 賣給母 顯示 公司創 國內

CBO

2.3

的方法就是發行

CBO 或 ABCP 的發行 概 況,其中除了 世 平 興 業所發 動 的 ABCP 外,其於皆為

解決結構債 的產 物 。

表 2.3 國內 CBO 或 ABCP 的發行概況

核准 / 申報生效金額

類別 / 標的物 創始機構(委託人)

(新台幣億元)

群益證券( 2005-1 32.7 )

元大京華證券 100

玉山商業銀行 100 CB01

CBO

中國信託銀行 180

台灣工銀 115

玉山商業銀行 195 CB02

世平興業公司(應收帳款) 25

ABCP 台新商業銀行(債券債權) 273.4

法商東方匯理銀行(債券債權) 106

47