Page 67 - 金融資產證券化理論與案例分析

P. 67

第 2 章 金融資產證券化在台灣

二、重要特徵

截至 94 年底止,從台灣金融資產證券化的發行情況以及市場趨勢分析,

可以得到下列幾個特徵:

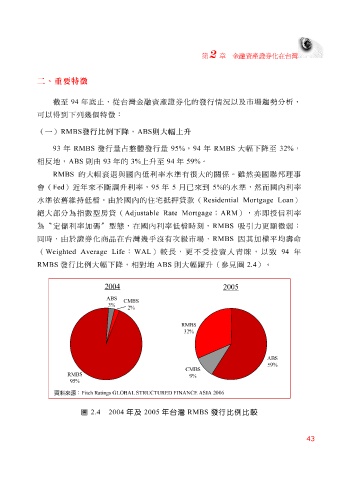

(一) RMBS 發行比例下降, ABS 則大幅上升

93 年 RMBS 發行量占整體發行量 95% , 94 年 RMBS 大幅下降至 32% ,

相反地, ABS 則由 93 年的 3% 上升至 94 年 59% 。

RMBS 的大幅衰退與國內低利率水準有很大的關係。雖然美國聯邦理事

會( Fed )近年來不斷調升利率, 95 年 5 月已來到 5% 的水準,然而國內利率

水準依舊維持低檔。由於國內的住宅抵押貸款( Residential Mortgage Loan )

絕大部分為指數型房貸( Adjustable Rate Mortgage ; ARM ),亦即授信利率

為〝定儲利率加碼〞型態,在國內利率低檔時刻, RMBS 吸 引力 更 顯微弱 ;

同時,由於證券化商品在台灣幾乎 沒 有次級市場, RMBS 因 其加 權平均壽命

( Weighted Average Life : WAL ) 較 長,更不 受投 資 人青睞 ,以 致 94 年

RMBS 發行 比 例大幅下降,相對地 ABS 則大幅 躍 升(參見圖 2.4 )。

2004 2005

AB

S

CMBS

3%

2%

RMBS

32%

S AB

59%

CMBS

RMBS 9%

95%

t

資料來源 : c h Fiatings GLOBAL STRUCTURED FINANCE ASIA 2006

R

圖 2.4 2004 年及 2005 年台灣 RMBS 發行比例比較

43