Page 69 - 金融資產證券化理論與案例分析

P. 69

第 2 章 金融資產證券化在台灣

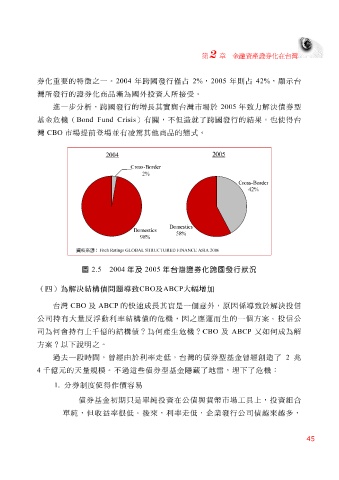

券化 重要 的特徵之一。 2004 年 跨 國發行僅占 2% , 2005 年則占 42% , 顯示 台

灣所發行的證券化商品 漸 為國外 投 資 人 所接 受 。

進 一 步 分析, 跨 國發行的增長其實與台灣市場於 2005 年 致力解決債 券型

基金 危機 ( Bond Fund Crisis )有關,不但 造 就了 跨 國發行的 結果 ,也 使 得台

灣 CBO 市場 提前登 場 並 有 凌駕 其 他 商品的態 式 。

2005

2004

Cross-Border

2%

Cross-Border

42%

Do estics m

estics m

Do

58%

98%

Fitchgs GLOBAL STRU

資料來源 : Ratin CTURED FINANCE ASIA 2006

圖 2.5 2004 年及 2005 年台灣證券化跨國發行狀況

(四)為解決結構債問題導致 CBO 及 ABCP 大幅增加

台灣 CBO 及 ABCP 的快速成長其實是一個 意 外, 原因 係 導致 於 解決投 信

公司 持有大量反 浮動 利率 結構債 的 危機 , 因 之應 運 而 生 的一個方 案 。 投 信 公

司 為 何 會持有上 千 億的 結構債? 為 何 產 生危機? CBO 及 ABCP 又 如 何 成為 解

案?

方

去

過 以下說 一 段 明 之。 , 曾經 由於利率 走 低,台灣的 債 券型基金 曾經創造 了 2 兆

時

間

4 千 億元的 天 量 規模 。不過這 些債 券型基金 隱藏 了地 雷 , 埋 下了 危機 :

1. 分券 制 度 使 得 作價 容易

債 券基金 益 初期只 是 單純投 資在 公債 低,企業發行 與 貨 幣市場 工具 上, 投 資 組合

多,

越

來

率很低。後來,利率

單純

,但收

公司債越

走

45