Page 55 - 金融資產證券化理論與案例分析

P. 55

第 1 章 金融資產證券化導論

%Upgraded

%Downgraded

40

30

20

10

0

B

B'

'B

AAA' ' ' ' AA ' A' ' B ' B ' B ' 'CCC' to 'c'

資料來源 : Fitch Ratings GLOBAL STRUCTURED FINANCE ASIA 2006

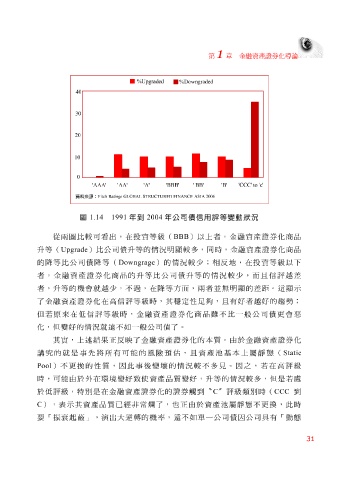

1.14 1991

BBB

(

投

從兩 圖比 圖 較可 看 出 ,在 年到 資等 2004 級 年公司債信用評等變動狀況 ) 以 上 者 ,金融資產證券化商品

比

)

況

司

公

債

升

較多,同時,金融資產證券化商品

明

的 等 ( Upgrade 公 司 債 降 等 ( Downgrage 升 等的情 ) 的情 顯 況 較 少 ;相 反地 ,在 投 資等 級 以下

降

等

比

者 ,金融資產證券化商品的 升 等 比 公 司 債 升 等的情 況 較 少 ,而且信 評 越 差

者 , 升 等的機 會 就 越 少 ,不過,在 降 等方面, 兩者並無明 顯 的 差 距 。這 顯示

了金融資產證券化在 高 信 評 等 級 時,其 穩定 性足 夠 ,且有好 者 越 好的趨勢;

時,金融資產證券化商品

但

評

原來在

級

等

化, 若 但 變好的情 低 信 況 就 遠 不如一 般 公 司 債了。 雖 不 比 一 般 公 司 債 更會 惡

其 實 , 上 述 結 果 正 反 映 了金融資產證券化的本 質 。由於金融資產證券化

講究 的就是 事 先將所有可能的風險 預估 ,且資產 池 基 本 上 屬 靜 態( Static

Pool ) 不 更 換 的性 質 ,因此 事 後變 壞 的情 況 較不多 見 。因之, 若 在 高 評 級

升

較多,

但

時,可能由於

況

等的情

別是在金融資產證券化的證券

於 低 評 級 , 特 外 在環 境 變好 致 使 資產品 質 變好, 觸 到 〝 C 〞 評 級 類 別時 ( CCC 是 若 處

到

C ) , 表 示 其資產品 質 已經 非 常 爛 了,也正由於資產 池 屬 靜 態 不 更 換 ,此時

要「 振衰 起蔽 」,演 出 大 逆 轉的機率, 遠 不如 單 一 公 司 債因 公 司 具有「動 態

31