Page 56 - 金融資產證券化理論與案例分析

P. 56

金融資產證券化理論與案例分析

經營」、「 彈 性改變」, 從 谷 底 翻 揚 的可能了。

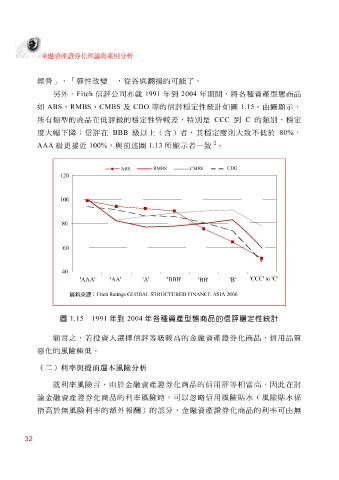

另 外 , Fitch 信 評公 司亦 就 1991 年到 2004 年期間,將 各 種資產 型態 商品

如 ABS 、 RMBS 、 CMBS 及 CDO 等的信 評穩定 性統 計 如 圖 1.15 。由 圖顯示 ,

所有 類型 的商品在 低 評 級 的 穩定 性 皆 較 差 , 特 別是 CCC 到 C 的 類 別、 穩定

度大 幅 下 降 ;信 評 在 BBB 級 以 上 (含)者 ,其 穩定 度 則 大 致 不 低 於 80% ,

2

AAA 級 更 接近 100% ,與 前述 圖 1.13 所 顯示 者 一 致 。

RMBS CMBS CDO

ABS

120

100

80

60

40

'CCC' to 'C'

'

'

'AAA 'AA' 'A 'BBB'

'BB' 'B'

資料來源 : Fitch Ratings GLOBAL STRUCTURED FINANCE ASIA 2006

圖 1.15 1991 年到 2004 年各種資產型態商品的信評穩定性統計

簡 言之, 若 投 資 人 選 擇 信 評 等 級 較 高 的金融資產證券化商品,信用品 質

惡 化的風險極 低 。

(二)利率與提前還本風險分析

就利率風險言,由於金融資產證券化商品的信用 評 等相 當 高 ,因此在 討

論金融資產證券化商品的利率風險時,可以 忽 略 信用風險 貼 水 ( 風險 貼 水 係

指 高 於 無 風險利率的 額外 報酬 ) 的部 分 ,金融資產證券化商品的利率可由 無

32