Page 488 - 金融資產證券化理論與案例分析

P. 488

金融資產證券化理論與案例分析

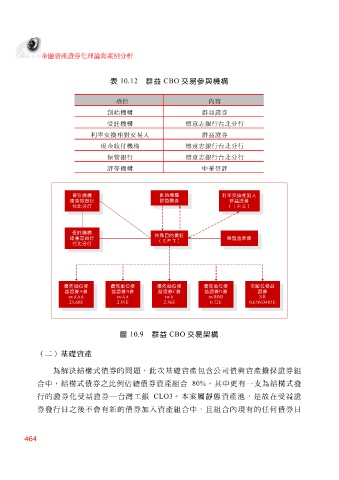

表 10.12 群益 CBO 交易參與機構

項目 內容

創始機構 群益證券

受託機構 德意志銀行台北分行

利率交換相對交易人 群益證券

現金收付機構 德意志銀行台北分行

保管銀行 德意志銀行台北分行

評等機構 中華信評

創始機構

保管機構 利率交換相對人

德意志銀行 群益證券 群益證券

台北分行 (IRS)

受託機構

特殊目的信託

德意志銀行 保留金準備

(SPT)

台北分行

優先順位受 優先順位受 優先順位受 優先順位受 次順位受益

益證券 A 券 益證券 B 券 益證券 C 券 益證券 D 券 證券

twAAA twAA twA w tBBB NR

25.68E 2.89E 2.56E 0.32E 0.65063485E

圖 10.9 群益 CBO 交易架構

(二)基礎資產

為解 決結 構 式 債券的 問題 ,此 次 基 礎 資產包含公司債 與 資產擔保證券組

合 中, 結 構 式 債券之比 例 佔 總 債券資產組 合 80% ,其中更有一支為 結 構 式 發

行的證券化 受 益證券 ─台灣 工銀 CLO3 。本 案 屬 靜 態 資產池,是 故 在 受 益證

券發行 日 之後不 會 有新的債券加 入 資產組 合 中,且組 合 內 現 有的 任 何 債券 日

464