Page 288 - 金融資產證券化理論與案例分析

P. 288

金融資產證券化理論與案例分析

會受 到 破壞 。在 我們 的例 子 中, 90PSA 稱為保 障 下 緣 ( Lower Collar )而

300PSA 稱為保 障 上 緣 ( Upper Collar ),雖然 並無 法 保證 提 前 還 本 速 度會 介

於這 兩 個 速 度間,但可以根據過 去 的 經 驗 值 以 及 投資人的 偏好 , 找 出 最 適 合

的原 始 保 障 邊 緣 組 成 一個 PAC 券組。

二、規劃攤提債券的平均壽命分析

為 了 說 明 PAC 平均 壽命 的變化, 假 設 我們從 擁 有 4 億 票面金 額 、 7.5% 票

面利率、 加權平均 票面利率 8.125% ,以 及加權平均到 期 日 為 357 個月之債券

創造 出 兩 個券組:一為票面利率為 7.5% 之 PAC 券組,票面金 額 為 2.438 億 ,

另一券組為票面金 額 為 1.562 億 之 非 PAC 券組(支 援 券組)。 我們 稱此結構

為 CMO-09 ( 見表 6.9 )。

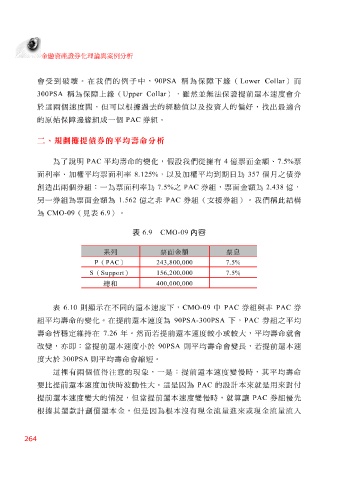

表 6.9 CMO-09 內容

系列 票面金額 票息

P ( PAC )7.5% 243,800,000

156,200,000

S ( Support ) 7.5%

總和

400,000,000

表 6.10 則 顯示 在不 同 的 還 本 速 度下, CMO-09 中 PAC 券組與 非 PAC 券

組 平均 壽命 的變化。在 提 前 還 本 速 度為 90PSA-300PSA 下, PAC 券組之 平均

壽命 皆 穩 定 維持 在 7.26 年。然而若 提 前 還 本 速 度較小或較 大 , 平均 壽命 就會

改 變, 亦即 :當 提 前 還 本 速 度小於 90PSA 則 平均 壽命 會變 長 ,若 提 前 還 本 速

度 大 於 300PSA 則 平均 壽命 會 縮短 。

這 裡 有 兩 個 值 得 注意 的現象,一是: 提 前 還 本 速 度變 慢 時,其 平均 壽命

要比 提 前 還 本 速 度 加 快 時波動性 大 。這是因為 PAC 的設計本來就是用來對付

提 前 還 本 速 度變 大 的 情 況 ,但當 提 前 還 本 速 度變 慢 時,就 算讓 PAC 券組優先

根據其 還 款計 劃 償 還 本金,但是因為根本沒有現金流量進來或現金流量流 入

264