Page 285 - 金融資產證券化理論與案例分析

P. 285

第 6 章 CMO 的其他設計

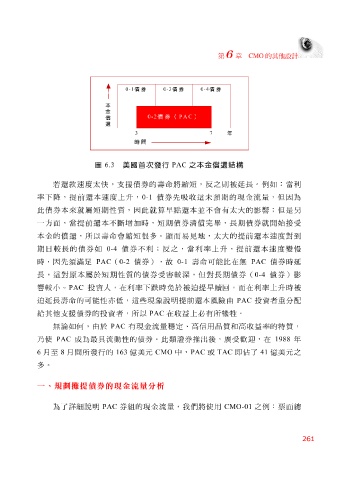

0-1 債券 0-3 債券 0-4 債券

本

金

0-2 債券( PAC )

償

還

3 7 年

時間

圖 6.3 美國首次發行 PAC 之本金償還結構

若 還 款 速 度 太快 ,支 援 債券的 壽命 將縮短 , 反 之則 被延長 。例如:當利

率下降, 提 前 還 本 速 度上 升 , 0-1 債券先 吸收 這 未 預 期的現金流量,但因為

此債券本來就屬 短 期性質,因此就 算 早點 還 本 並 不會有 太 大 的 影響 ;但是另

一方面,當 提 前 還 本不 斷增 加 時, 短 期債券清償完畢, 長 期債券就 開 始 接 受

本金的償 還 ,所以 壽命 會 縮短 很 多。 顯 而 易 見地 , 太 大 的 提 前 還 本 速 度對 到

期 日 較 長 的債券如 0-4 債券不利; 反 之,當利率上 升 , 提 前 還 本 速 度變 慢

時,因先須 滿 足 PAC ( 0-2 債券),故 0-1 壽命 可能比在 無 PAC 債券時 延

長 ,這對原本屬於 短 期性質的債券受 害 較 深 ,但對 長 期債券( 0-4 債券) 影

響 較小。 PAC 投資人,在利率下 跌 時免於 被 迫 提 早 贖回 ,而在利率上 升 時 被

迫 延長 壽命 的可能性 亦 低,這些現象說 明提 前 還 本風險由 PAC 投資 者重 分配

給 其他支 援 債券的投資 者 ,所以 PAC 在 收益 上必有所 犧牲 。

無論 如 何 ,由於 PAC 有現金流量 穩 定、高信用 品 質和高 收益 率的 特 質,

證券推出後,廣受歡

乃使

1988

了

41

之

6 月至 PAC 8 月間所發行的 成 為 最 具流動性的債券。此 163 億美元 CMO 類 中, PAC 或 TAC 即 佔 迎 ,在 億美元 年

多。

一、規劃攤提債券的現金流量分析

為 了 詳 細 說 明 PAC 券組的現金流量, 我們將使 用 CMO-01 之例:票面 總

261