Page 284 - 金融資產證券化理論與案例分析

P. 284

金融資產證券化理論與案例分析

若 拿 此 區 域 的現金流量作為 某 一證券的發行,只要 提 前 還 本率 落 在

300PSA 與 90PSA 之間時,則此證券的投資人原來所 規 劃 的本金償 還 金 額將

完全依 約履 行。此種證券稱為 規 劃 攤提 債券( Planned Amortization Class ;

PAC ),如所 訂 的 還 款 速 度 範圍 較小,則稱為 目 標 攤提 債券( Targeted

Amortization Class ; TAC )。

不過, PAC 或 TAC 並 不能單 獨 發行, 它 必須要其他債券的 犧牲 來 成 全

其現金流量的 穩 定性, 換 言之,整 體 的 提 前 還 本風險 並 未消失 ,只是 PAC 或

TAC 並 不 承 擔,而 改 由其他券組來 承 擔而已,這些其他的券組稱之為支 援 債

券或 輔助 債券( Support or Companion Securities )。 既 然 PAC 或 TAC 受 到 支

援 債券的保 護 , PAC 或 TAC 的發行量就不 應 太 大 ,而支 援 債券的金 額應 較

多,如此才能 將提 前 還 本的風險 吸收 ,故 衡 量 PAC 或 TAC 受保 護程 度的 大

小時, 最 直接 的指 標便 是 將 PAC 的發行量 除 以 非 PAC 之發行量,此一指 標

愈 小時, PAC 受保 護 的 程 度 便 愈大 。 表 6.7 及圖 6.3 簡單 描 述 美國 第一個

PAC 發行的 概 要 及 本金償 還 結構。

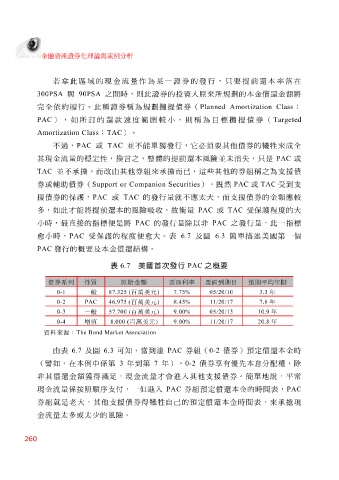

表 6.7 美國首次發行 PAC 之概要

債券系列 性質 原始金額 票面利率 票面到期日 預期平均年限

0-1 一般( 87.325 百萬美元 7.75% ) 05/20/10 3.3 年

( 46.975 PAC 0-2 百萬美元 8.45% ) 11/20/17 7.8 年

0-3 一般( 57.700 百萬美元 9.00% ) 05/20/13 10.9 年

0-4 增值( 8.000 百萬美元 9.00% ) 11/20/17 20.8 年

資料來源: The Bond Market Association

由 表 6.7 及圖 6.3 可 知 ,當 到達 PAC 券組( 0-2 債券) 預 定償 還 本金時

( 譬 如,在本例中係第 3 年 到 第 7 年), 0-2 債券 享 有優先本息分配 權 , 除

非 其償 還 金 額 獲得 滿 足,現金流量才會進 入 其他支 援 債券。簡單 地 說, 平常

券組

PAC

PAC

預

還

現金流量係

,

券組就是 老 按 照 順序支付,一但進 援 債券得 犧牲 入 自 己 的 預 定償 定償 還 本金時間 本金的時間 表 ,來 表 承 擔現

大

,其他支

金流量 太 多或 太 少的風險。

260