Page 146 - 利率衍生性金融商品

P. 146

利率衍生性金融商品

136

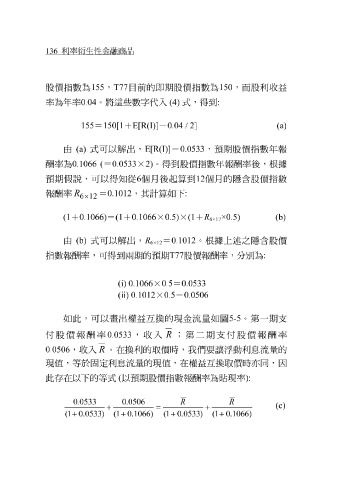

股價指數為 155 , T77 目 前 的即期股價指數為 150 ,而股利 收 益

率為年率 0.04 。將這 些數 字代入 (4) 式,得到 :

155 =150[1 +E[R(I)] -0.04 / 2] (a)

由 (a) 式 可以 解 出, E[R(I)] = 0.0533 , 預 期股價指數年報

酬率為 0.1066 ( = 0.0533 × 2) 。得到股價指數年報酬率 後 , 根據

預 期 假 說,可以得知從 6 個月 後起算 到 12 個月的 隱含 股價指數

報酬率 R =0.1012 ,其 計算 如下 :

61×

2

(1 +0.1066) =(1 +0.1066 ×0.5) ×(1 + R ×0.5) (b)

6×12

由 (b) 式 可以 解 出, R = 0.1012 。 根據 上 述 之 隱含 股價

6×12

指數報酬率,可得到兩期的 預期T77 股價報酬率, 分 別為 :

(i) 0.1066 ×0.5 =0.0533

(ii) 0.1012 ×0.5 =0.0506

如此,可以 畫 出權益互換的現金 流量 如 圖 5-5 。 第 一期支

R ; 第二 期支付股價報酬率

,

0.0533

付股價報酬率

收入

0.0506 , 收入 R 。在換利的取價時,我們要 讓 浮動利 息流量 的

現 值 ,等於固定利 息流量 的現 值 ,在權益互換取價時亦同, 因

此存 在以下的等 式 ( 以預 期股價指數報酬率為 貼 現率 ):

R R

.

0

0533

0

.

0506

(c)

+ = +

( 1 + 0 . 0533 ) ( 1 + 0 . 1066 ) ( 1 + 0 . 0533 ) ( 1 + 0 . 1066 )