Page 143 - 利率衍生性金融商品

P. 143

第五章 權益互換市場

133

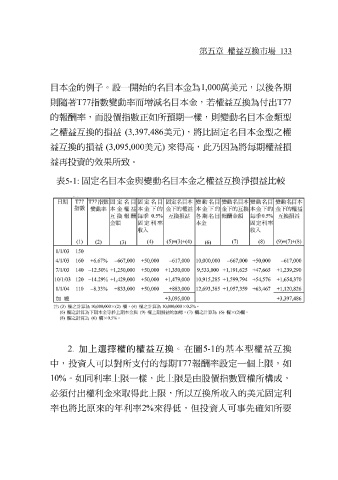

目本金的例 子 。 設 一 開始 的名目本金為 1,000 萬 美元,以 後 各期

則 隨著 T77 指數變動率而 增減 名目本金,若權益互換為付出 T77

的報酬率,而股價指數 正 如所 預 期一樣,則變動名目本金 類 型

之權益互換的 損 益 (3,397,486 美元 ) ,將比固定名目本金型之權

益互換的 損益 (3,095,000 美元 ) 來得 高 ,此 乃因 為將每期權益 損

益再 投資的 效果 所 致。

5-1: 固定名目本金與變動名目本金之權益互換 淨損 益比 較

表

2. 加上選擇權的權益互換。 在 圖 5-1 的基本型權益互換

中,投資人可以對所支付的每期 T77 報酬率 設 定一個上限,如

10% 。如同利率上限一樣,此上限是 由 股價指數 買 權所構成,

必須付出權利金來取得此上限,所以互換所 收入 的美元固定利

率也將比原來的年利率 2% 來得低,但投資人可 事 先 確 知所要