Page 76 - 現代銀行監理與風險管理(增修訂二版)

P. 76

58 現代銀行監理與風險管理

準 存款保 費 (risk-based premium) 、風險 基準 經 紀 存款 (risk-based brokered

deposit) 、加 入 利率風險的風險 基準 資本 (interest rate risk embedded risk-

based capital) 、及風險 基準 金融 預 警模型 等,以下 我 們依序 介紹風險 基準 資

8

本在這些金融監理 上 的 應 用。

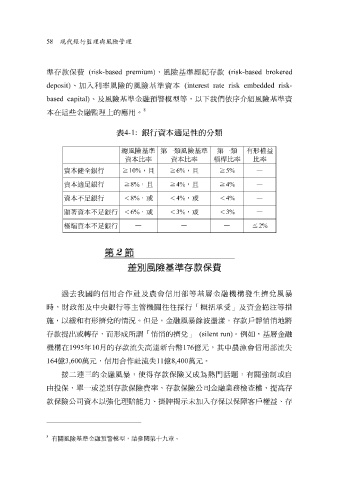

表 4-1: 銀行資本適足性的分類

總風險基準 第一類風險基準 第一類 有形權益

資本比率 資本比率 槓桿比率 比率

資本健全銀行 ≧ 10% ,且 ≧ 6% ,且 ≧ 5% —

資本適足銀行 ≧ 8% ,且 ≧ 4% ,且 ≧ 4% —

資本不足銀行 < 8% ,或 < 4% ,或 < 4% —

顯著資本不足銀行 < 6% ,或 < 3% ,或 < 3% —

極端資本不足銀行 — — — ≦ 2%

第 2 節

差別風險基準存款保費

過去 我 國的信用合作社及 農 會信用部等 基 層 金融機構發生 擠兌 風 暴

時,財政部及中 央 銀行等主管機關 往往 採行 「 概 括 承受 」 及資金 挹 注等 措

施,以 緩 和 有形 擠兌 的 情況 。 但 是,金融風 暴餘波 盪漾 ,存款 戶靜悄悄 地將

存款提出或 轉 存,而形成所 謂 「悄悄 的 擠兌」 (silent run) 。 例如 , 基 層 金融

機構在 1995 年 10 月的存款流 失 高 達 新 台幣 176 億元 ,其中 農漁 會信用部流 失

失

164

3,600

億

萬元

11

接 二連 萬元 ,信用合作社流 暴 ,使 得 存款保險 億 8,400 又 成為 。 熱 門 話 題 ,有關強制或自

三的金融風

由投

款保險公司資本以強 保、 單 一或差別存款保險 化 理 賠 能力、 費 率、存款保險公司金融業務檢查 掛牌揭 示 未 加 入 存保以保 障客戶權益 權 、提高存 、存

8

有關風險基準金融預警模型,請參閱第十九章。