Page 74 - 現代銀行監理與風險管理(增修訂二版)

P. 74

56 現代銀行監理與風險管理

五、風險基準資本實例

我

債

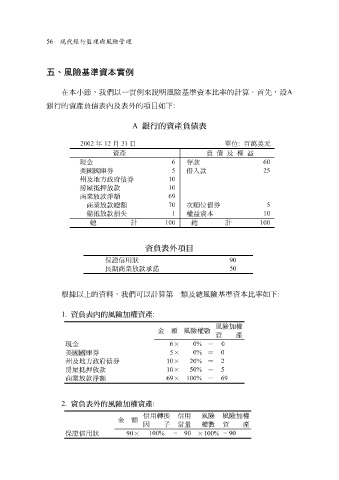

銀行的資產負 在本 小節 , 表內及表外的項目 們 以一實 例 來說明風險 如 下 : 基準 資本 比 率的 計 算 。 首 先, 設 A

A 銀行的資產負債表

2002 年 12 月 31 日 單位 : 百萬美元

資產 負 債 及 權 益

現金 6 存款 60

5 25

美國國庫券 借入款

10

州及地方政府債券

10

房屋抵押放款

69

商業放款淨額

70 5

商業放款總額 次順位債券

1 10

備抵放款損失 權益資本

總 計 100 總 計 100

保證信用狀 資負表外項目 90

長期商業放款承諾 50

根據 以 上 的資 料 , 我 們可 以 計 算 第一類及 總 風險 基準 資本 比 率 如 下 :

1. 資負表內的風險加權資產 :

風險加權

金 額 風險權數

資 產

0% = 0

6

×

現金

0% = 0

5

×

美國國庫券

20% = 2

10

州及地方政府債券

×

50% = 5

×

房屋抵押放款

10

100% = 69

商業放款淨額

69

×

資負表外的風險加權資產

2.

信用轉換 : 信用 風險 風險加權

金 額

因 子 當量 權數 資 產

保證信用狀 90 × 100% = 90 × 100% = 90