Page 512 - 現代銀行監理與風險管理(增修訂二版)

P. 512

494 現代銀行監理與風險管理

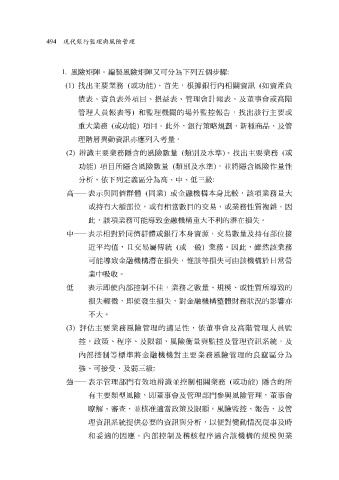

1. 風險 矩陣 。編 製 風險 矩陣 又 可分為下列 五 個步驟 :

(1) 找出主要 業 務 ( 或 功 能 ) 。 首 先, 根 據銀行內相關資訊 ( 如資產負

債表、資負表外項目、損益表、管 理會 計報表、及 董 事 會 或高 階

管 理人 員 報表等 ) 和 監 理 機關的場外監控報告,找出該行主要或

重大 業 務 ( 或 功 能 ) 項目。此外,銀行 策略規 劃 、新種 商 品、及管

理 階 層 異 動資訊 亦 應列入考 量 。

辨識

務

的風險數

隱

含

(2)

(

性

)

功 能 主要 項目所 業 務 隱 含 風險數 量 ( 量 類別及水準 類別及水準 ) ,並將 ) 。找出主要 隱 含 風險 業 作量 ( 或

高 —— 分析,依下列定 表示與同儕群體 義 區分為高、中、低三級 同 業 ) 或金 融 機 構 本 : 身 比較,該項 業 務 量 大

(

或持有大額 部 位,或有相 當 數目的 交 易 ,或 業 務性質 複 雜 。因

此,該項 業 務可能 導致 金 融 機 構 重大不利的 潛 在損 失 。

中 —— 表示相對於同儕群體或銀行本 身 資 源 , 交 易 數 量 及持有 部 位 接

近平均值,且 交 易 屬傳統 ( 或一般 ) 業 務。因此, 雖然 該 業 務

可能 導致 金 融 機 構 潛 在損 失 , 惟 該等損 失 可 由 該機 構 於 日常 營

業 中 吸 收。

低 —— 表示即 使 內 部 控 制 不 佳 , 業 務之數 量 、 規 模 、或性質所 導致 的

損

不大。 失 輕 微 ,即 使發生 損 失 ,對金 融 機 構整 體財務 狀況 的 影響亦

(3) 評 估主要 業 務風險管 理 的適足性,依 董 事 會 及高 階 管 理人 員 監

控,政 策 、 程 序、及 限 額,風險 衡 量 與監控及管 理 資訊 系 統,及

內 部 控 制 等標準將金 融 機機對主要 業 務風險管 理 的 良窳 區分為

強 、可 接 受 、及 弱 三級 :

強 —— 表示管 理部 門 有效地 辨識 並控 制 相關 業 務 ( 或 功 能 ) 隱 含 的所

有主要類 型 風險,即 董 事 會 及管 理部 門 參 與風險管 理 , 董 事 會

瞭解 、 審 查 、並 核 准 適 當 政 策 及 限 額。風險監控、報告、及管

情

動

從事及

況

系

理

變

和 資訊 適的因應。內 統 提 供 必 要的資訊與分析,以便對 控 制 及 稽核 程 序適 合 該機 構 的 規 模 與 時

業

部

妥