Page 371 - 現代銀行監理與風險管理(增修訂二版)

P. 371

第 15 章 市場風險 —— 風險衡量與 風險值 353

配 (normal distribution) ,則 價格變動 落 在 正 、 負 1 單 位標準 差 內或信賴區 間

的機率 約 68% ,而在 正 、 負 2 單 位標準 差 內或信賴區 間 的機率 約 95% 。 假 設

價格變動 的 1 單 位標準 差 為 0.75% ,則 2 單 位標準 差 為 1.5% ( = 0.75% × 2) 。 若

價格變動 為對 稱 的常 態 分 配 ,則其機率分 配 如 下 :

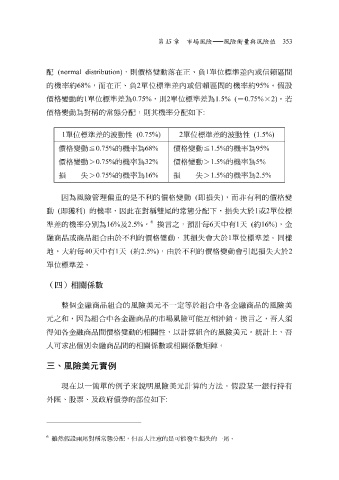

1 單 位標準 差 的 波動 性 (0.75%) 2 單 位標準 差 的 波動 性 (1.5%)

價格變動 ≦ 0.75% 的機率為 68% 價格變動 ≦ 1.5% 的機率為 95%

價格變動 > 0.75% 的機率為 32% 價格變動 > 1.5% 的機率為 5%

損 失 > 0.75% 的機率為 16% 損 失 > 1.5% 的機率為 2.5%

因為風險管理 偏 重的是不利的 價格變動 ( 即損失 ) ,而非有利的 價格變

動 ( 即獲利 ) 的機率,因此在對 稱 雙尾 的常 態 分 配 下 ,損失大於 1 或 2 單 位標

6

準 差 的機率分 別 為 16% 及 2.5% 。 換言 之,預計 每 6 天 中有 1 天 ( 約 16%) ,金

融商品或商品 組合 由於不利的 價格變動 ,其損失 會 大於 1 單 位標準 差 。同 樣

地,大 位標準 約每 差 。 天 中有 1 天 ( 約 2.5%) ,由於不利的 價格變動會 引起 損失大於 2

40

單

(四)相關係數

整個金融商品 組合 的風險美元不一定等於 組合 中 各 金融商品的風險美

元之 和 ,因為 組合 中 各 金融商品的市場風險可能 互 相 沖銷。 換言 之, 吾人須

得 知各 金融商品 間價格變動 的 相 關性,以計算 組合 的風險美元。 統 計上, 吾

人 可求出個 別 金融商品 間 的 相 關係數或 相 關係數 矩陣 。

三、風險美元實例

來

外 匯 現 在以一 票 、及 簡單 政府債券 的例 子 的部位如 說 明 風險美元計算的 : 方法 。 假 設某 一銀行持有

股

下

、

6

雖然假設兩尾對稱常態分配,但吾人注 意的是可能發生損失的一尾。