Page 91 - 銀行家雜誌第106期

P. 91

之後才能扣抵。

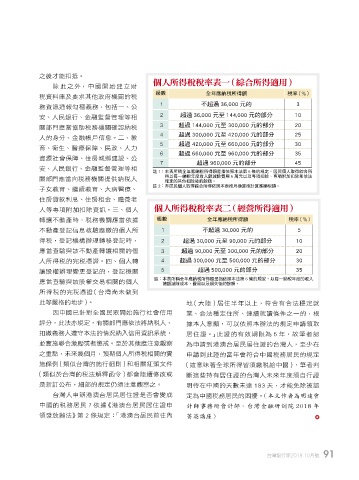

個人所得稅稅率表一(綜合所得適用)

除 此之外,中國開始建立財

級數 全年應納稅所得額 稅率(%)

稅資料庫及要求其他政府機關的稅

務資訊通報勾稽義務,包括一、公 1 不超過 36,000 元的 3

安、人民銀行、金融監督管理等相 2 超過 36,000 元至 144,000 元的部分 10

關部門應當協助稅務機關確認納稅 3 超過 144,000 元至 300,000 元的部分 20

人的身分、金融帳戶信息。二、教 4 超過 300,000 元至 420,000 元的部分 25

5 超過 420,000 元至 660,000 元的部分 30

育、衛生、醫療保障、民政、人力

6 超過 660,000 元至 960,000 元的部分 35

資源社會保障、住房城鄉建設、公

7 超過 960,000 元的部分 45

安、人民銀行、金融監督管理等相

註 1: 本表所稱全年應納稅所得額是指依照本法第 6 條的規定,居民個人取得綜合所

關部門應當向稅務機關提供納稅人 得以每一納稅年度收入額減除費用 6 萬元以及專項扣除、專項附加扣除和依法

確定的其他扣除後的餘額。

子女教育、繼續教育、大病醫療、 註 2:非居民個人取得綜合所得依照本表按月換算後計算應納稅額。

住房貸款利息、住房租金、贍養老

人等專項附加扣除資訊。三、個人 個人所得稅稅率表二(經營所得適用)

轉讓不動產時,稅務機關應當依據 級數 全年應納稅所得額 稅率(%)

不動產登記信息核驗應繳的個人所 1 不超過 30,000 元的 5

得稅,登記機構辦理轉移登記時, 2 超過 30,000 元至 90,000 元的部分 10

應當查驗與該不動產轉讓相關的個 3 超過 90,000 元至 300,000 元的部分 20

人所得稅的完稅憑證。四、個人轉 4 超過 300,000 元至 500,000 元的部分 30

讓股權辦理變更登記的,登記機關 5 超過 500,000 元的部分 35

應當查驗與該股權交易相關的個人 註: 本表所稱全年應納稅所得額是指依照本法第 6 條的規定,以每一納稅年度的收入

總額減除成本、費用以及損失後的餘額。

所得稅的完稅憑證(台灣尚未做到

此等嚴格的地步)。 地(大陸)居住半年以上,符合有合法穩定就

因中國已針對全國民眾開始施行社會信用 業、合法穩定住所、連續就讀條件之一的,根

評分,此法亦規定,有關部門應依法將納稅人、 據本人意願,可以依照本辦法的規定申請領取

扣繳義務人遵守本法的情況納入信用資訊系統, 居住證。」此證的有效期限為 5 年,故筆者認

並實施聯合激勵或者懲戒。至於其他應注意觀察 為申請到港澳台居民居住證的台灣人,至少在

之重點,未來幾個月,預期個人所得稅相關的實 申請到此證的當年會符合中國稅務居民的規定

施條例(類似台灣的施行細則)和相關紅頭文件 (這意味著全球所得皆須繳稅給中國),筆者判

(類似於台灣的稅法解釋函令)都會陸續修改或 斷這些持有居住證的台灣人未來年度須自行證

是新訂公布,細部的規定仍須注意觀察之。 明待在中國的天數未達 183 天,才能免除被認

台灣人申辦港澳台居民居住證是否會變成 定為中國稅務居民的困擾。(本文作者為明達會

中國的稅務居民?依據《港澳台居民居住證申 計師事務所會計師、台灣金融研訓院 2018 年

領發放辦法》第 2 條規定:「港澳台居民前往內 菁英講座)

台灣銀行家2018.10月號 91

1 5% JOEE