Page 60 - 銀行家雜誌第105期

P. 60

ೊᓃᙄᕚ

Focus Issues

需求降溫下,經濟數據表現欲振乏力,與去年 延後消費,以享關稅優惠,使今年5、6月汽車

至今年第 1 季總能交出優於市場預期的表現明 消費年增率落至-1%、-7%,7月則稍見回升至

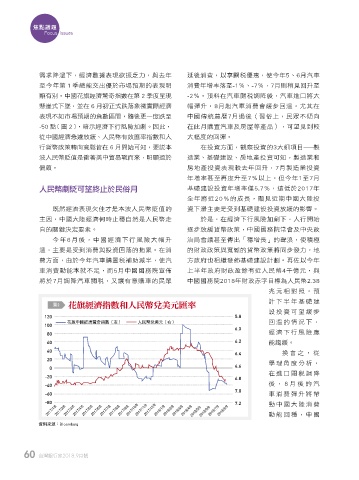

顯有別。中國花旗經濟驚奇指數在第 2 季度呈現 -2%。預料在汽車關稅調降後,汽車進口將大

懸崖式下墜,並在 6 月初正式跌落象徵實際經濟 幅彈升,8月起汽車消費會緩步回溫,尤其在

表現不如市場預期的負數區間,隨後更一度跌至 中國傳統農曆7月過後(習俗上,民眾不傾向

-50 點[圖 2],暗示經濟下行風險加劇。因此, 在此月購置汽車及房屋等產品),可望見到較

從中國經濟急遽放緩、人民幣有效匯率指數和人 大幅度的回彈。

行貨幣政策轉向寬鬆皆在 6 月開始可知,要說本 在投資方面,觀察投資的3大細項目──製

波人民幣貶值是衝著美中貿易戰而來,明顯過於 造業、基礎建設、房地產投資可知,製造業和

偏頗。 房地產投資表現較去年回升,7月製造業投資

年增率甚至再度升至7%以上,但今年1至7月

ɛ͏࿆ᄌ൰̙ૐ˟͏ڳ˜ 基礎建設投資年增率僅5.7%,遠低於2017年

全年將近20%的成長,顯見近期中國大陸投

既然經濟表現欠佳才是本波人民幣貶值的 資下滑主要是受到基礎建設投資放緩的影響。

主因,中國大陸經濟何時止穩自然是人民幣走 於是,在經濟下行風險加劇下,人行開始

向的關鍵決定要素。 逐步放緩貨幣政策,中國國務院常會及中央政

今年6月後,中國經濟下行風險大幅升 治局會議甚至傳出「穩增長」的聲浪,使積極

溫,主要是受到消費與投資回落的拖累。在消 的財政政策與寬鬆的貨幣政策將同步發力,地

費方面,由於今年汽車購置稅補助減半,使汽 方政府也相繼發佈基礎建設計劃。再佐以今年

車消費動能本就不足,而5月中國國務院宣佈 上半年政府財政盈餘有近人民幣4千億元,與

將於7月調降汽車關稅,又讓有意購車的民眾 中國國務院2018年財政赤字目標為人民幣2.38

兆元相對照,預

圖2 花旗經濟指數和人民幣兌美元匯率 計下半年基礎建

設投資可望緩步

120 5.8

100 花旗中國經濟驚奇指數(左) 人民幣兌美元(右) 回溫的情況下,

6.0

80 經濟下行風險應

60 6.2 能趨緩。

40 6.4 換言之,從

20 學理角度分析,

0 6.6

在進口關稅調降

-20 6.8

-40 後,8月後的汽

-60 7.0 車消費彈升將帶

-80 7.2 動中國大陸消費

2017/1/8 2017/2/8 2017/3/8 2017/4/8 2017/5/8 2017/6/8 2017/7/8 2017/8/8 2017/9/8 2017/10/8 2017/11/8 2017/12/8 2018/1/8 2018/2/8 2018/3/8 2018/4/8 2018/5/8 2018/6/8 2018/7/8 2018/8/8 動能回穩,中國

資料來源:Bloomberg

60 台灣銀行家2018.9月號

P058-061-18TD1486.indd 60 2018/8/29 下午9:19