Page 28 - 授信管理:法規制度與融資架構

P. 28

固定長期適合率衡量;「獲利能力」的衡量指標,有財務費用率、稅

前淨利率及淨值純益率 3 項;「經營效能」則以存貨週轉率、應收帳

款週轉率及總資產週轉率衡量。

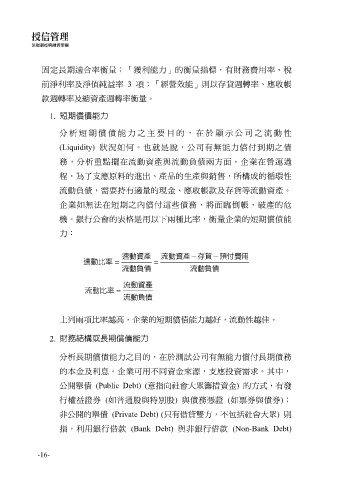

1. 短期償債能力

分析短期償債能力之主要目的,在於顯示公司之流動性

(Liquidity) 狀況如何。也就是說,公司有無能力償付到期之債

務,分析重點擺在流動資產與流動負債兩方面。企業在營運過

程,為了支應原料的進出、產品的生產與銷售,所構成的循環性

流動負債,需要持有適量的現金、應收帳款及存貨等流動資產。

企業如無法在短期之內償付這些債務,將面臨倒帳、破產的危

機。銀行公會的表格是用以下兩種比率,衡量企業的短期償債能

力:

速動資產 流動資產-存貨-預付 費用

速動比率 = =

流動負債 流動負債

流動資產

流動比率 =

流動負債

上列兩項比率越高,企業的短期償債能力越好,流動性越佳。

2. 財務結構或長期償債能力

分析長期償債能力之目的,在於測試公司有無能力償付長期債務

的本金及利息。企業可用不同資金來源,支應投資需求。其中,

公開舉債 (Public Debt) (意指向社會大眾籌措資金) 的方式,有發

行權益證券 (如普通股與特別股) 與債務憑證 (如票券與債券);

非公開的舉債 (Private Debt) (只有借貸雙方,不包括社會大眾) 則

指,利用銀行借款 (Bank Debt) 與非銀行借款 (Non-Bank Debt)

-16-