Page 29 - 授信管理:法規制度與融資架構

P. 29

第 01 章│企業金融業務與信用評等制度

(如保單借款、證券的融資融券、和融資租賃等) 取得資金。不論

公開或非公開舉債,負債融資對於資金來源的挑選,著眼於能否

取得「相對較低」的資金成本,期盼藉著財務槓桿,提高股價和

發行公司的淨值報酬率 (Return on Equity;簡稱 ROE)。不過,舉

債將衍生龐大的利息支出,此支出對營收不穩定的企業,帶來償

債壓力,不景氣時更有發生倒閉的可能。因此,借款客戶使用負

債融資越多,負債比率越高,承擔的財務風險 (無法支付利息及

本金,導致企業違約或倒閉的可能性) 即越大;另一方面,企業

若累積越多負債,銀行承作意願即越低,進而導致企業舉借新資

金的困難度提高。

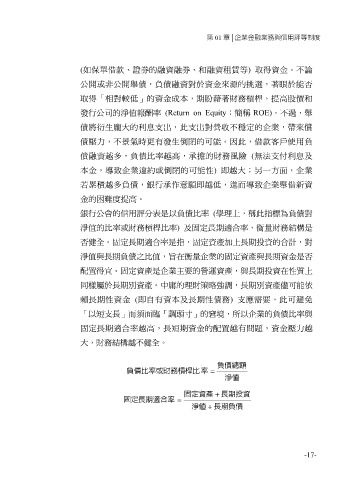

銀行公會的信用評分表是以負債比率 (學理上,稱此指標為負債對

淨值的比率或財務槓桿比率) 及固定長期適合率,衡量財務結構是

否健全。固定長期適合率是指,固定資產加上長期投資的合計,對

淨值與長期負債之比值,旨在衡量企業的固定資產與長期資金是否

配置得宜。固定資產是企業主要的營運資產,與長期投資在性質上

同樣屬於長期別資產。中庸的理財策略強調,長期別資產儘可能依

賴長期性資金 (即自有資本及長期性債務) 支應需要,此可避免

「以短支長」而須面臨「調頭寸」的窘境,所以企業的負債比率與

固定長期適合率越高,長短期資金的配置越有問題,資金壓力越

大,財務結構越不健全。

負債總額

負債比率或財務槓桿比 率 =

淨值

固定資產 + 長期投資

固定長期適合率 =

淨值 + 長期負債

-17-