Page 30 - 授信管理:法規制度與融資架構

P. 30

上列兩項比率越高,企業的財務結構越不健全,安定能力越差。

3. 獲利能力

獲利能力是企業持續生存及發展的必要條件,為股票投資者相當重

視的指標;因為股票投資旨在賺取買賣價差 (=賣價-買價,又稱

資本利得,官方稱為證券交易所得) 和股利,而買賣價差和股利高

低,則深受股票發行公司獲利能力的影響。獲利能力高的企業,未

來的成長空間越大。銀行公會的信用評分表以財務費用率、稅前淨

利率、淨值純益率衡量獲利能力。財務費用率是指,財務費用 (主

要包括利息費用、匯兌損失與手續費用等淨現金流出) 對營業收入

的比率;比率越高,財務運用越不適當,或營業收入的表現越不理

想,是獲利能力下降的導因之一。稅前淨利率是指,稅前淨利對營

業收入的比率,比率越高時,成本及費用 (未含稅) 佔營業收入的

比例越低,企業越有能力控制成本,獲利能力即越高。銀行公會使

用的淨值純益率,一般稱為淨值報酬率 (簡稱 ROE),是將前述公

式的分母換成淨值 (股東權益),衡量股東的每元投資能賺得多少稅

前淨利,是站在股東觀點評估投資報酬的理想指標;比率越高,企

業的獲利能力越好。

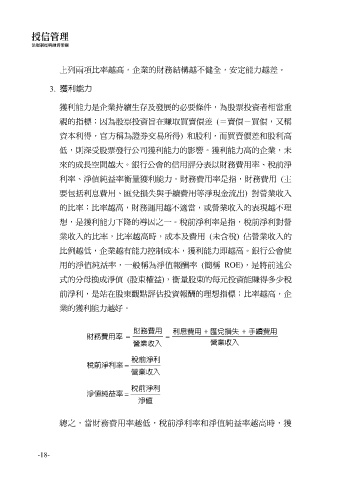

財務費用 利息費用 + 匯兌損失 + 手續費用

財務費用率 = =

營業收入 營業收入

稅前淨利

稅前淨利率 =

營業收入

稅前淨利

淨值純益率 =

淨值

總之,當財務費用率越低,稅前淨利率和淨值純益率越高時,獲

-18-