Page 152 - 授信管理:法規制度與融資架構

P. 152

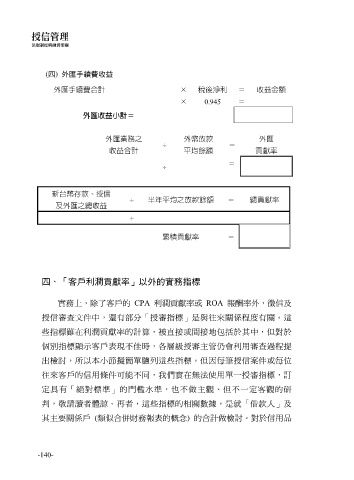

(四) 外匯手續費收益

外匯手續費合計 × 稅後淨利 = 收益金額

× 0.945 =

外匯收益小計=

外匯業務之 外幣放款 外匯

÷ =

收益合計 平均餘額 貢獻率

=

÷

新台幣存款、授信

÷ 半年平均之放款餘額 = 總貢獻率

及外匯之總收益

÷

累積貢獻率 =

四、「客戶利潤貢獻率」以外的實務指標

實務上,除了客戶的 CPA 利潤貢獻率或 ROA 報酬率外,徵信及

授信審查文件中,還有部分「授審指標」是與往來關係程度有關。這

些指標雖在利潤貢獻率的計算,被直接或間接地包括於其中,但對於

個別指標顯示客戶表現不佳時,各層級授審主管仍會利用審查過程提

出檢討,所以本小節擬簡單臚列這些指標。但因每筆授信案件或每位

往來客戶的信用條件可能不同,我們實在無法使用單一授審指標,訂

定具有「絕對標準」的門檻水準,也不做主觀、但不一定客觀的研

判,敬請讀者體諒。再者,這些指標的相關數據,是就「借款人」及

其主要關係戶 (類似合併財務報表的概念) 的合計做檢討。對於信用品

-140-