Page 147 - 授信管理:法規制度與融資架構

P. 147

第 04 章│銀行與借款客戶的往來關係與利潤貢獻

獻,習慣以「客戶利潤貢獻」或 CPA 命名,但在台灣的銀行實務,慣

常以「資產報酬率」(Return on Assets;簡稱 ROA) 稱呼。若仔細觀察

該公式的性質與計算過程,實在不宜使用 ROA 名稱;因為很多業務項

目的分母不是資產、而是平均餘額,類似投資報酬率 (Return on

Investments;簡稱 ROI) 的概念,但因 ROA 名稱已被沿用迄今,所以

早就見怪不怪了。

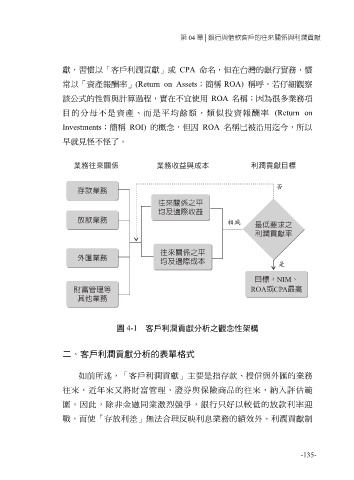

圖 4-1 客戶利潤貢獻分析之觀念性架構

二、客戶利潤貢獻分析的表單格式

如前所述,「客戶利潤貢獻」主要是指存款、授信與外匯的業務

往來,近年來又將財富管理、證券與保險商品的往來,納入評估範

圍。因此,除非金融同業激烈競爭,銀行只好以較低的放款利率迎

戰,而使「存放利差」無法合理反映利息業務的績效外。利潤貢獻制

-135-