Page 23 - 公益信託的運用與發展

P. 23

第一篇 公益信託與公益事業的推展 11

條)、親自處理信託事務義務 (信託法第 25 條)、造具帳冊義務

(信託法第 31 條) 等外,原則上受託人並不受任何限制。於財團

法人方面,其是由捐助人以章程或遺囑訂定管理方法,並由董事

或其他有代表權之人為之。

第四節 存續期間與規模

關於存續期間,公益信託的設立在期間上並不要求具有永續

性或長期性,故信託期間並無限制,即使短期間的營運亦被認

可,且其可能因信託財產的用盡而使得信託關係消滅。另外,公

益信託的財產規模,法律上並無規定,故其財產規模與財團法人

相比通常較小。至於財團法人採用法人的組織型態,最主要的原

因即在於維持財團的永續性,故通常有最低財產額的限制,且原

則上不得處分其最初用於設立財團法人所捐助的基本財產。

由此可見,公益信託不受存續期間及捐贈規模的限制,相較

於財團法人更為簡便及彈性。

有關公益信託與財團法人的比較,茲就其相關法律規定內

容,詳細整理如表 1-2-1:

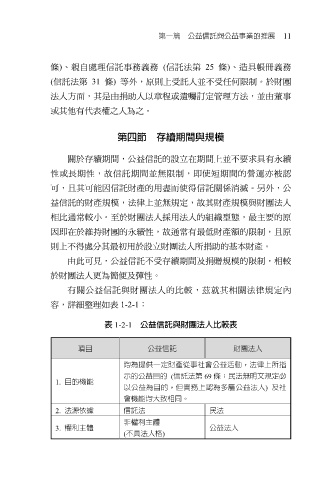

表 1-2-1 公益信託與財團法人比較表

項目 公益信託 財團法人

均為提供一定財產從事社會公益活動,法律上所指

示的公益目的 (信託法第 69 條;民法無明文規定必

1. 目的機能

以公益為目的,但實務上認為多屬公益法人) 及社

會機能均大致相同。

2. 法源依據 信託法 民法

非權利主體

3. 權利主體 公益法人

(不具法人格)