Page 58 - 中小企業主對財務會計應有之認識

P. 58

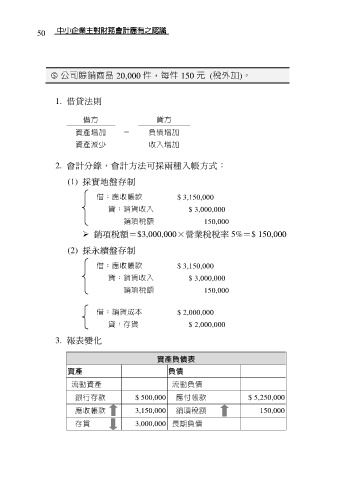

50

公司賒銷商品 20,000 件,每件 150 元 (稅外加)。

1. 借貸法則

借方 貸方

資產增加 = 負債增加

資產減少 收入增加

2. 會計分錄,會計方法可採兩種入帳方式:

(1) 採實地盤存制

借:應收帳款 $ 3,150,000

貸:銷貨收入 $ 3,000,000

銷項稅額 150,000

銷項稅額=$3,000,000×營業稅稅率 5%=$ 150,000

(2) 採永續盤存制

借:應收帳款 $ 3,150,000

貸:銷貨收入 $ 3,000,000

銷項稅額 150,000

借:銷貨成本 $ 2,000,000

貸:存貨 $ 2,000,000

3. 報表變化

資產負債表

資產 負債

流動資產 流動負債

銀行存款 $ 500,000 應付帳款 $ 5,250,000

應收帳款 3,150,000 銷項稅額 150,000

存貨 3,000,000 長期負債