Page 59 - 中小企業主對財務會計應有之認識

P. 59

51

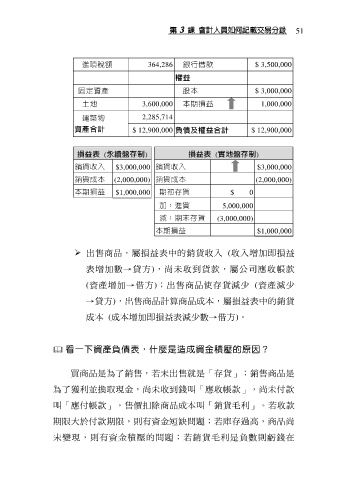

進項稅額 364,286 銀行借款 $ 3,500,000

權益

固定資產 股本 $ 3,000,000

土地 3,600,000 本期損益 1,000,000

建築物 2,285,714

資產合計 $ 12,900,000 負債及權益合計 $ 12,900,000

損益表 (永續盤存制) 損益表 (實地盤存制)

銷貨收入 $3,000,000 銷貨收入 $3,000,000

銷貨成本 (2,000,000) 銷貨成本 (2,000,000)

本期損益 $1,000,000 期初存貨 $ 0

加:進貨 5,000,000

減:期末存貨 (3,000,000)

本期損益 $1,000,000

出售商品,屬損益表中的銷貨收入 (收入增加即損益

表增加數→貸方),尚未收到貨款,屬公司應收帳款

(資產增加→借方);出售商品使存貨減少 (資產減少

→貸方),出售商品計算商品成本,屬損益表中的銷貨

成本 (成本增加即損益表減少數→借方)。

看一下資產負債表,什麼是造成資金積壓的原因?

買商品是為了銷售,若未出售就是「存貨」;銷售商品是

為了獲利並換取現金,尚未收到錢叫「應收帳款」,尚未付款

叫「應付帳款」,售價扣除商品成本叫「銷貨毛利」。若收款

期限大於付款期限,則有資金短缺問題;若庫存過高,商品尚

未變現,則有資金積壓的問題;若銷貨毛利是負數則虧錢在