Page 55 - 中小企業主對財務會計應有之認識

P. 55

47

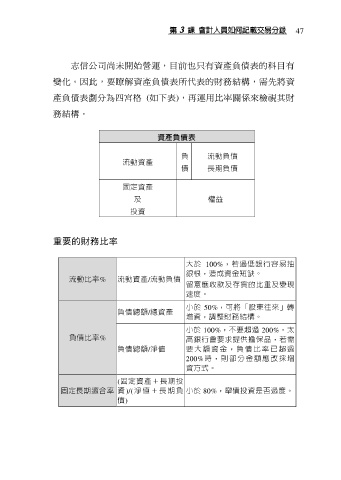

志信公司尚未開始營運,目前也只有資產負債表的科目有

變化。因此,要瞭解資產負債表所代表的財務結構,需先將資

產負債表劃分為四宮格 (如下表),再運用比率關係來檢視其財

務結構。

資產負債表

負 流動負債

流動資產

債 長期負債

固定資產

及 權益

投資

重要的財務比率

大於 100%,若過低銀行容易抽

銀根,造成資金短缺。

流動比率% 流動資產/流動負債

留意應收款及存貨的比重及變現

速度。

小於 50%,可將「股東往來」轉

負債總額/總資產

增資,調整財務結構。

小於 100%,不要超過 200%。太

負債比率% 高銀行會要求提供擔保品,若需

負債總額/淨值 要大 額資 金, 負債 比率 已 超過

200%時 , 則 部 分金 額 應 改 採 增

資方式。

(固定資產+長期投

固定長期適合率 資)/(淨 值 + 長 期 負 小於 80%,舉債投資是否過度。

債)