Page 52 - 中小企業主對財務會計應有之認識

P. 52

44

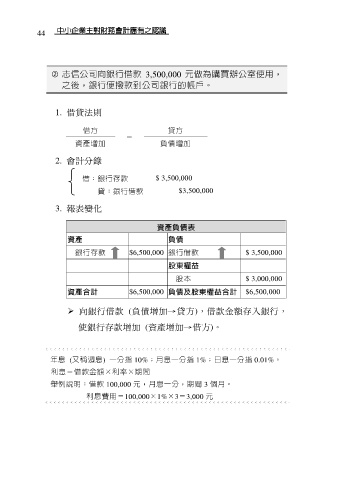

志信公司向銀行借款 3,500,000 元做為購買辦公室使用,

之後,銀行便撥款到公司銀行的帳戶。

1. 借貸法則

借方 貸方

=

資產增加 負債增加

2. 會計分錄

借:銀行存款 $ 3,500,000

貸:銀行借款 $3,500,000

3. 報表變化

資產負債表

資產 負債

銀行存款 $6,500,000 銀行借款 $ 3,500,000

股東權益

股本 $ 3,000,000

資產合計 $6,500,000 負債及股東權益合計 $6,500,000

向銀行借款 (負債增加→貸方),借款金額存入銀行,

使銀行存款增加 (資產增加→借方)。

年息 (又稱週息) 一分指 10%;月息一分指 1%;日息一分指 0.01%。

利息=借款金額×利率×期間

舉例說明:借款 100,000 元,月息一分,期間 3 個月。

利息費用=100,000×1%×3=3,000 元