Page 57 - 中小企業主對財務會計應有之認識

P. 57

49

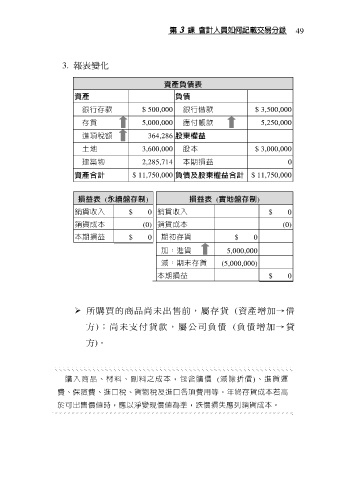

3. 報表變化

資產負債表

資產 負債

銀行存款 $ 500,000 銀行借款 $ 3,500,000

存貨 5,000,000 應付帳款 5,250,000

進項稅額 364,286 股東權益

土地 3,600,000 股本 $ 3,000,000

建築物 2,285,714 本期損益 0

資產合計 $ 11,750,000 負債及股東權益合計 $ 11,750,000

損益表 (永續盤存制) 損益表 (實地盤存制)

銷貨收入 $ 0 銷貨收入 $ 0

銷貨成本 (0) 銷貨成本 (0)

本期損益 $ 0 期初存貨 $ 0

加:進貨 5,000,000

減:期末存貨 (5,000,000)

本期損益 $ 0

所購 買 的商品尚未出售前,屬存貨 (資產增加→借

方);尚未支付貨款,屬公司負債 (負 債 增 加 → 貸

方)。

購 入 商 品 、 材 料 、 副 料 之 成 本 , 包 含 購 價 (減 除 折 價 )、 進 貨 運

費、保險費、進口稅、貨物稅及進口各項費用等。年終存貨成本若高

於可出售價值時,應以淨變現價值為準,跌價損失應列銷貨成本。