Page 56 - 中小企業主對財務會計應有之認識

P. 56

48

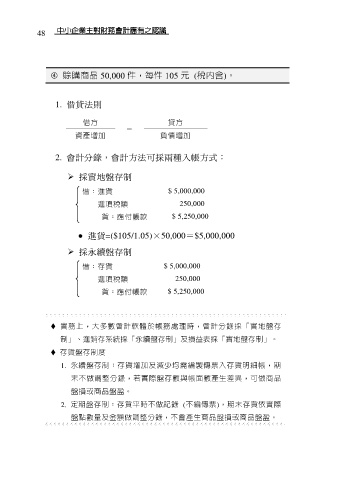

賒購商品 50,000 件,每件 105 元 (稅內含)。

1. 借貸法則

借方 貸方

=

資產增加 負債增加

2. 會計分錄,會計方法可採兩種入帳方式:

採實地盤存制

借:進貨 $ 5,000,000

進項稅額 250,000

貨:應付帳款 $ 5,250,000

● 進貨=($105/1.05)×50,000=$5,000,000

採永續盤存制

借:存貨 $ 5,000,000

進項稅額 250,000

貨:應付帳款 $ 5,250,000

實務上,大多數會計軟體於帳務處理時,會計分錄採「實地盤存

制」、進銷存系統採「永續盤存制」及損益表採「實地盤存制」。

存貨盤存制度

1. 永續盤存制:存貨增加及減少均需編製傳票入存貨明細帳,期

末不做調整分錄,若實際盤存數與帳面數產生差異,可做商品

盤損或商品盤盈。

2. 定期盤存制:存貨平時不做記錄 (不編傳票),期末存貨依實際

盤點數量及金額做調整分錄,不會產生商品盤損或商品盤盈。