Page 62 - 中小企業主對財務會計應有之認識

P. 62

54

若淨營運週期是 180 天,則平均每增加 1,000 萬元銷售

額,所需增加的營運資金為 →1,000 萬元×(180/365)=約 493

萬元。

淨營運週期愈長,所需的營運資金愈多。

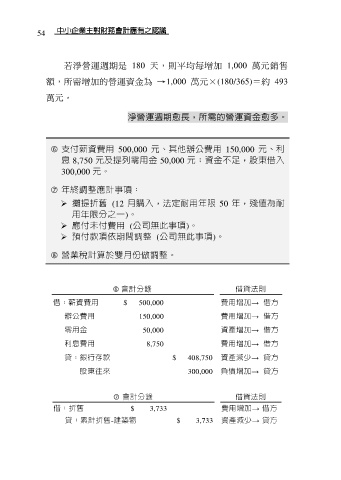

支付薪資費用 500,000 元、其他辦公費用 150,000 元、利

息 8,750 元及提列零用金 50,000 元;資金不足,股東借入

300,000 元。

年終調整應計事項:

攤提折舊 (12 月購入,法定耐用年限 50 年,殘值為耐

用年限分之一)。

應付未付費用 (公司無此事項)。

預付款項依期間調整 (公司無此事項)。

營業稅計算於雙月份做調整。

會計分錄 借貸法則

借:薪資費用 $ 500,000 費用增加→ 借方

辦公費用 150,000 費用增加→ 借方

零用金 50,000 資產增加→ 借方

利息費用 8,750 費用增加→ 借方

貸:銀行存款 $ 408,750 資產減少→ 貸方

股東往來 300,000 負債增加→ 貸方

會計分錄 借貸法則

借:折舊 $ 3,733 費用增加→ 借方

貸:累計折舊-建築物 $ 3,733 資產減少→ 貸方