Page 67 - 中小企業主對財務會計應有之認識

P. 67

59

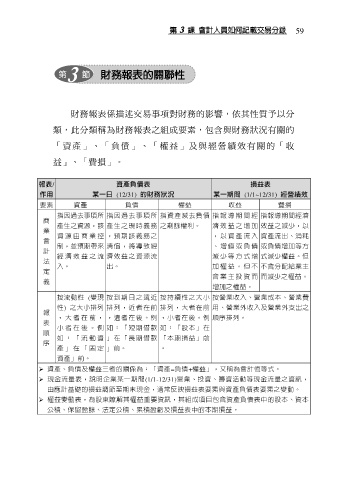

財務報表係描述交易事項對財務的影響,依其性質予以分

類,此分類稱為財務報表之組成要素,包含與財務狀況有關的

「資產」、「負債」、「權益」及與經營績效有關的「收

益」、「費損」。

報表/ 資產負債表 損益表

作用 某一日 (12/31) 的財務狀況 某一期間 (1/1~12/31) 經營績效

要素 資產 負債 權益 收益 費損

指因過去事項所 指因過去事項所 指資產減去負債 指 報 導 期 間 經 指報導期間經濟

商

產生之資源,該 產生之現時義務 之剩餘權利。 濟 效 益 之 增 加 效益之減少,以

業

資 源 由 商 業 控 ,預期該義務之 , 以 資 產 流 入 資產流出、消耗

會

制,並預期帶來 清償,將導致經 、 增 值 或 負 債 或負債增加等方

計

經 濟 效 益 之 流 濟效益之資源流 減 少 等 方 式 增 式減少權益。但

法

入。 出。 加 權 益 。 但 不 不含分配給業主

定

含 業 主 投 資 而 而減少之權益。

義

增加之權益。

按流動性 (變現 按到期日之遠近 按持續性之大小 按營業收入、營業成本、營業費

性) 之大小排列 排列,近者在前 排列,大者在前 用、營業外收入及營業外支出之

報

, 大 者 在 前 , ,遠者在後。例 ,小者在後。例 順序排列。

表

小 者 在 後 。 例 如:「短期借款 如:「股本」在

順

如 : 「 流 動 資 」在「長期借款 「本期損益」前

序

產 」 在 「 固 定 」前。 。

資產」前。

資產、負債及權益三者的關係為:「資產=負債+權益」,又稱為會計恆等式。

現金流量表,說明企業某一期間(1/1-12/31)營業、投資、籌資活動等現金流量之資訊,

由應計基礎的損益調節至期末現金,通常反映損益表要素與資產負債表要素之變動。

權益變動表,為股東瞭解其權益重要資訊,其組成項目包含資產負債表中的股本、資本

公積、保留盈餘、法定公積、累積盈虧及損益表中的本期損益。